从阿里京东拼多多财报,看见未来趋势

好的数据是会说话的。

作为全年业务总结的财务报表,更是象征着企业经营状况的晴雨表。

伴随着拼多多财报的发布,阿里京东拼多多这电商三巨头2022年成绩单终于全部提交。

回顾这几份财报,每一份都给我们带来了意外和惊喜。

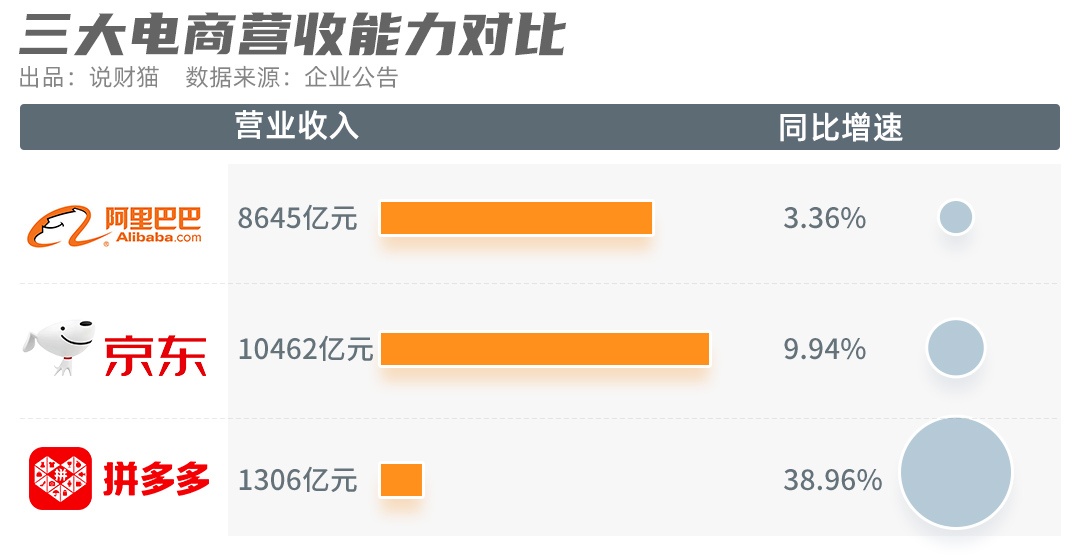

图源:说财猫

先来说阿里巴巴。

众所周知,阿里的财年与自然年是不同步,从每年的4月1日开始,至第二年的3月31日结束。财报显示,阿里巴巴最新季度营收为2477.6亿元,同比增长2%,超越市场预期;净利润为457.46亿元,同比增长138%。

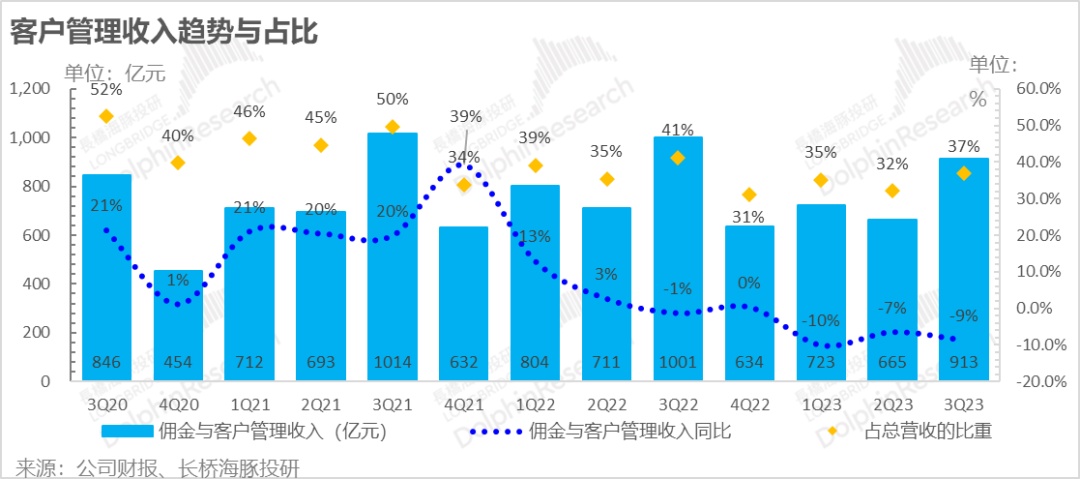

值得注意的是,在利润大增的同时,阿里中国商业的客户管理收入为913亿元,却同比下降了9%。

对此阿里给出的解释是“主要由于消费需求减少、竞争持续,以及因内地新冠肺炎疫情病例增加导致12月供应链和物流受到影响。”

数据显示,中国商业板块在整体收入中的占比依旧达69%。也就是说,淘系电商依旧是阿里巴巴的基本盘,也一直是行业的风向标。

诸多细分业务都实现了大幅减亏,部分业务开始走向独立健康成长的道路,已经盈利的阿里云,即将盈利的菜鸟、盒马等业务,也带来了更多惊喜。

可以说阿里巴巴的赚钱能力,依旧让行业震惊。降本增效也收获了明显的效果,接下来,如何守住核心电商护城河,并加速探索新的增长曲线,是阿里必须解决的问题。

图源:海豚投研

再来看看京东。

还记得第三季度的时候,京东CEO徐雷表示,“最坏的时刻已经基本过去”,果然不出所料,最新的业务报表带来不少振奋的消息。

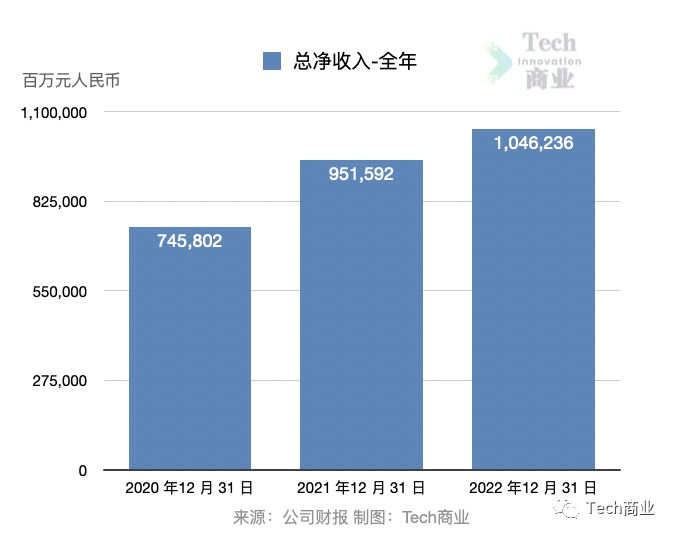

2022全年,京东实现总收入10462.36亿元,同比增幅9.9%。是目前电商行业首个收入破万亿的巨头,归属于普通股股东的净利润达到282亿元人民币,同比增长64%。其中,第四季度总收入2954.46亿元,同比增长7.1%。

亏损多年的京东物流,也在本季度迎来了全年盈利的好消息:全年营收1374亿元,同比增长31.2%,调整后净利润近8.7亿元,营收增速与净利润表现双超市场预期。

和阿里一样,京东的降本增效任务完成的不错,经营利润率开始提升,亏损的新业务也开始大幅收窄,走向成熟。

图源:Tech商业

值得一提的是,虽然收获了盈利大涨的好消息,但资本市场的反馈热情不高。业绩披露后的次个交易日,港股收盘下跌了11.49%。

其中的核心原因是京东的增长速度进一步放缓,并且刘强东回归带来的百亿补贴战略还没有完全见效,摆在京东面前的问题将是降低成本、提高效率和提升用户体验。

还有绝对不能忽视的拼多多。

2022年拼多多一直维持着高增长态势,第四季度,拼多多营收398.2亿元,同比增长46%;营业利润91亿元,同比增长32%;归属于普通股东的净利润94.53亿元,同比增长43%。

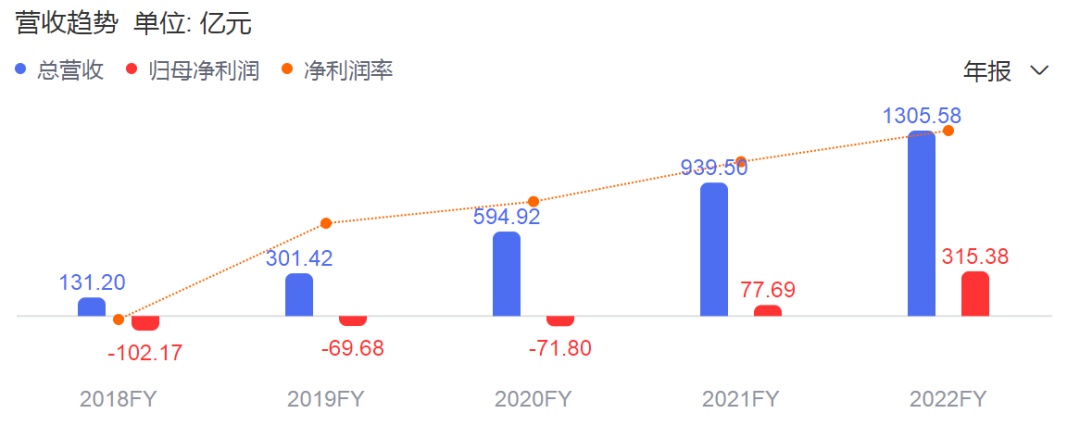

从全年来看,拼多多总营收人民币1305.58亿元,同比增长39%;营业利润304.02亿元,同比增长341%;归属于普通股股东的净利润为人民币315.381亿元,同比增长306%。

按理说持续保持高增长的拼多多,应该会收获更高的估值,但是和京东一样,财报公布当天,拼多多美股却下跌了14.17%。

究其原因,是在降本增效大潮之下,拼多多逆潮流而动,将各项开支大幅提升。暴增的费用支出,引起了市场对其未来预期的担忧。

2022年拼多多的销售和市场费用、行政管理费、研发费用的整体支出达到687亿元,创下历史新高。

有行业人士调侃道,拼多多几乎是“每赚到两块钱,就要花掉一块钱”。

综合来看三家巨头的财报,我们会发现,在经历过整整一年的降本增效之后,几大平台都收获了不错的效果。

亏损业务缩减,盈利开始大增,整体状况也没有那么紧绷了。尤其是拼多多,凭借着1306亿的营收,收获了315亿的净利润,降本增效可谓是大获成功。

但与此同时,投资市场和股价遇冷,也让我们意识到,降本增效虽然解决了亏损的问题,但更重要的增长难题,还没有得到有效解决。

也正因如此,手握超多利润和现金流的巨头们,决定开启新一轮的扩张。

其实关于降本增效的效果,电商巨头何时开启新的竞争和扩张,我们在去年就已经看到端倪了。

据行业统计,在全行业降本增效的2022年上半年,中国互联网企业的前十家公司的现金及等价物高达2.2万亿元。

按照当时的现金及等价资产规模从高到低排,前三名依次是阿里巴巴、腾讯和京东。

最新一季度,阿里巴巴自由现金流猛增了15%,从去年同期的710亿元,增长到815.14亿元。

京东财报显示,截至2022财年末,京东公司经营活动提供现金流578亿元,相较上一年的423亿,增长了155亿;京东期末现金、现金等价物及受限现金为852亿元,上一财年该项为767亿元。

拼多多也不例外,截止到2022年末,拼多多经营活动产生的现金净额为486亿元,而2021年该数字为288亿元。

简单来说,现在三大巨头手里已经积累了更多的现金流,面对增速放缓、全面放开的行业大背景,他们必然要在2023年大干一场。

目前,三巨头已经基本将全年的新目标,披露出来。

首先是阿里,在年末的全员信中,阿里掌门人张勇就点明了阿里巴巴2023年的关键字是“进”。

相较于2022年更强调宏观经济稳健经营的“定”字,2023年是由战略定力转向抓住发展时机的关键年份,“所有阿里人要用进取之心,集奋进之力。”

在关键字的引领下,我们看到第一季度阿里巴巴在多个领域的奋进。

主营业务大淘系,迅速制定了“五大战略”,瞄准直播、私域、内容化、本地零售和价格力、其中,作为核心的直播和内容电商,已经迎来重大变革。

最新消息显示,淘宝内部流量正在向直播和短视频大规模倾斜,淘宝上70%信息流将推给直播短视频。

更不用提菜鸟追加30亿力推送货上门,阿里国际站直播带货引来70万海外老板围观等战略突破了。

巧的是,一个“进”字,不仅指明了阿里巴巴的战略方向,似乎也引领了全行业的风向。京东、拼多多都开始了新一轮的扩张。

最近一个多月,搅动全行业低价竞争趋势的京东,希望能够重新拿回“低价优势”,从京东零售到交易的全环节,都围绕着这个目标奋进。

全行业的大讨论的百亿补贴只是开胃菜,紧随其后,京东将物流限制全面放开,与极兔、申通等第三方低价物流开展合作,才是重磅新闻。

另一则值得关注的信息是,围绕着低价的核心,京东全面降低了商家开店的门槛,大力争夺“个人卖家”,丰富平台的商流。

当然,扩张最明显的还是拼多多。

从上述财报我们就能看出,在其他公司还在降本增效、缩减开支的第四季度,拼多多就已经悄悄调整战略,重回“高投入”“快速扩张”路线。

仅第四季度,拼多多的营销费用支出达到177亿元,同比大涨56%;管理费用首次突破10亿,高达16.4亿元。

从这一点来看,低调的拼多多,其实在新一轮扩张中,抢跑了。

扩张速度最快的业务,要数拼多多海外TEMU业务。

从去年9月在北美上线至今仅过去半年时间,拼多多就接连进军加拿大、澳大利亚、新西兰、英国等诸多市场。有消息显示,TEMU正在筹备欧洲其它国家的站点,后续将奔赴非洲和拉美。

此前美国“超级碗”赛事举办,TEMU一掷千金买下两次30秒广告,宣称在TEMU可以“像亿万富翁一样购物”。据悉,仅这两条广告费就达到1400万美元,折合人民币近亿元。

综合三巨头的账上现金流,以及最近一段时间的大规模举动来看,2023年的电商市场,将会一扫过去三年的“静悄悄”,重回喧嚣。

2023年到现在已经过去三个月时间,电商行业里的玩家,基本上把新一轮的竞争策略,摆到台面上来了。

在三巨头之外的美团、腾讯、抖音、快手、小红书、苏宁易购,都是一副摩拳擦掌,准备迎战的模样。

和前几轮的行业竞争不同,三巨头都各自面临着新的压力和挑战。

着眼未来,选择“进”的阿里巴巴没有加入低价竞争,因为对于阿里来说,需要持续提升的要点是消费者心智与高质量客群转化。

毕竟用户数量和用户粘性才是阿里巴巴核心电商业务真正的护城河,基于此,大淘系今年的考核指标,也变成了日活跃用户量。

因为淘宝面对的是全行业都在争抢用户的局面,平台迫切需要“留量之后唤醒流量”,内容电商中的短视频、直播、种草,就成了关键策略。

相较于京东、拼多多这两位老对手,抖音、快手带来的威胁,更需要阿里引起重视。

对于京东来说,需要加强基本盘零售的核心优势,用刘强东的话来说,就是围绕“成本、服务、效率”做文章。

低价竞争的背后,是京东对下沉市场的觊觎。但更重要的问题是,京东需要在行业竞争中,抓住差异化优势,而不是死磕低价这个单一要素。

前文提到京东开放了物流限制,降低了商家入局门槛,那么如何在保证低价优势的前提下,维持好京东好不容易获得的服务质量优势和用户口碑,成了新的问题。

这一点,需要京东从零售交易的全环节,来细致打磨。

对于拼多多来说,海外市场的扩张就是最大的“变数”。

按照TEMU目前展露的高速扩张趋势来看,未来拼多多的营销支出还会进一步增加。

除了成本的持续增加之外,在海外市场的物流布局、本地化适应等问题也开始逐渐现形。最新行业消息显示,TEMU很可能将从拼多多主营业务中拆分出去,核心目的是为了防止海外政策、合规等因素影响TEMU业务的正常进行。

不过,目前拼多多管理层似乎并没有对此感到担忧。拼多多高管刘珺直言“公司的每一笔投资都会经过审慎考量,如果这笔投资能够为公司带来长期的高质量发展,一旦机遇来临,我们将毫不犹豫地进行投资。”

拼多多CEO陈磊也表示,未来拼多多将会进一步加大投入。

图源:新华社

账上充足的资金和大涨的盈利数据,或许是他们的底气所在。

总的来看,在经历过一整年的降本增效之后,各平台都积累了比以往更多的资金量,新的一年,全面扩张,成为必然。

而在新一轮的行业竞争过程中,三大巨头也各自面临这不一样的威胁和挑战。

我们可以预知的是,未来电商行业将重新进入大混战格局,或许更大的想象空间也将由此诞生。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn