申通逆势暴涨500%,重回行业第一

申通触底反弹,取得重大突破。

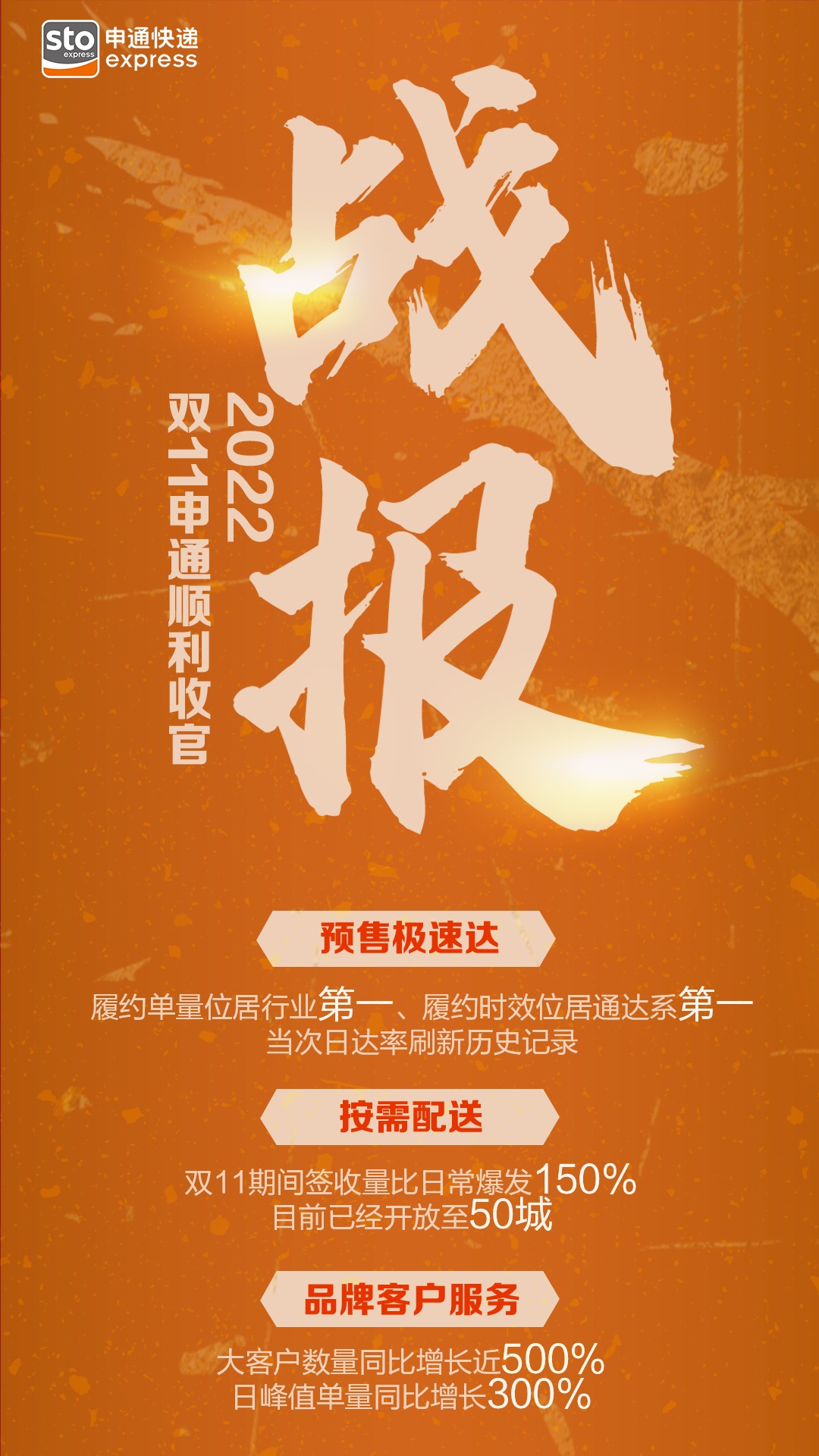

12月1日,申通发布双11战报。战报显示,申通快递的三大重点业务:预售极速达、按需配送、大客户服务均取得了突破性成绩。

预售极速达方面,申通快递订单的当日达率、当次日达率均刷新了历史记录。

其中,当日达率为83%,达到历史最高值,次日达率达到97%,同比增长两个百分点,部分地区甚至能达到99%,实现了履约单量位居行业第一、履约时效位居通达系第一。

(图源:申通)

(图源:申通)

按需配送方面,申通快递首次拓展至30个城市,在整个双11期间,其签收量相较于平常,增长了150%,其中上海、云南、山东等地高峰期签收量更超过日常300%以上。

目前,申通快递已经开放至50个城市,越来越多用户可以享受到按需上门的服务。

大客户服务方面,申通快递的大客户数量同比增长近500%。尤其在服务能力上,大客户日峰值单量同比增长了300%。

整个双11期间,申通配合大促节奏,不仅解决了人力、运力短缺的问题,还加强了“最后一公里”的服务保障,最终业绩实现了质的飞跃。

值得注意的是,2021年,申通快递全年的日单量仅为3100万件,不过自618以来,申通快递日单量却能持续保持在4500万件。在7月份更是完成了11.95亿件的业务量,实现同比增长33.84%,增幅远超顺丰、圆通和韵达。

经历两年的成长,申通好像开始触底反弹了。今年前三季度,申通快递累计实现营业收入240.77亿元,同比增长42.38%;净利润2.1亿元,同比增长188.68%,走势相当强劲。

此前,申通快递总经理王文彬也曾对外表示,申通最差的时候已经过去,即将重回高光时刻。

事实上,自今年年初以来,申通的优势开始逐渐显露,不仅是业务量增幅还是收入增速都相当可观。

这一切都表明,申通的转型已经初见成效,复兴轨迹也越来越明晰。

近几年来,快递江湖风起云涌,后来居上者众多,而申通正是在这段时间里,从“领跑者”变成了“追赶者”。

2014年,“老大哥”申通的市场份额达到16.52%,位居市场第一,但到了2021年12月份,申通的市场份额跌至11.25%,几乎是垫底的存在。

复盘申通的发展历程,不难发现2015年是申通快递发展的转折点。

(图源:双壹咨询)

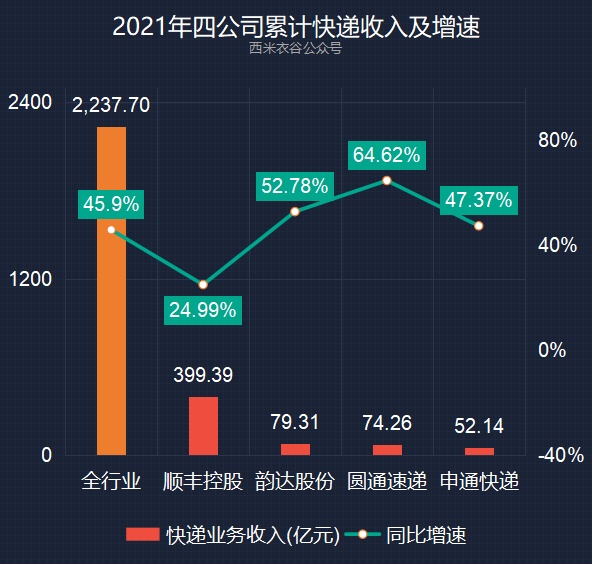

这一年,申通快递市场占有率从16.48%下降至12.58%,快递量为26亿件,同比增长11.4%,但低于行业增速,而另一边的圆通速递的业务量为30.32亿件,实现同比增长63.27%,市场份额占到了14.67%,顺利实现赶超申通,跃居行业第一。

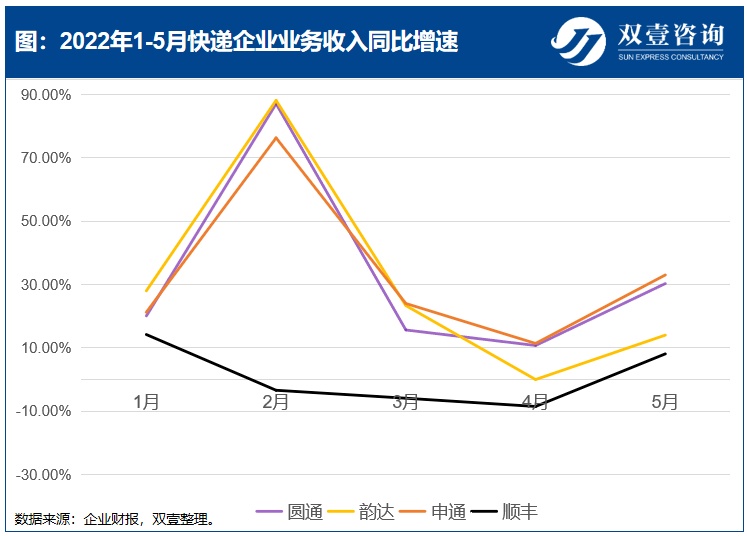

值得注意的是,近两年来,顺丰的营收优势也在持续扩大。今年7月,顺丰的快递服务业务收入为147.59亿元 同比增长13.52%。

而同期通达系的营收却并不理想,韵达的快递服务业务收入为39.85亿元,同比增长25.79%;圆通速递的快递产品收入为38.53亿元 同比增长36.25%;而申通的快递服务业务收入为28.87亿元,同比增长63.74%,远远低于韵达和圆通,顺丰更是直接倍杀。

(图源:西米衣谷)

造成差异的最根本的原本就是经营模式不同。顺丰采用的是直营制,而通达系采用的是加盟制。

一般来说,加盟制物流公司轻资产,业务量很高,但营收会低于重资产的直营制物流公司,而这也是申通开始走下坡路的原因之一。

不过,除了内在模式原因,申通市占率下降还受到了两个外在因素影响。

一是申通的基础物流设施建设不足,加上发展方向不清晰,导致转运中心能力落后;二是物流企业的竞争持续白热化,配送的效率和服务加速内卷,而申通没能把握好转型的时机,慢慢被同行甩在了后面。

不过,在意识到问题后,申通便开始着手整改。

首先,坚定实施3年投资100个亿的基础产能建设,加快转运中心的直营化,实行“全国一盘棋”战略。截至2021年上半年,申通拥有68个转运中心,其中自营的有65个,占比达95.59%。

其次,申通还把提升转运中心的效能和效率作为关键点,投入大量资金、技术和设备,落实了标准化建设和运营。

最后,申通从区域仓细化到网格仓,开始孵化新一代短链配送能力。

此外,它还在加紧数字化能力的提升,开发了下一代智能运营平台“昆仑”系统,进一步降低了运营成本,并提升了配送效率。

正所谓,有目标就有方向,有方向才有动力。在折腾了一年之后,申通在2021年12月初,快件业务量首次突破100亿件大关,市占率也呈现出持续向好的态势。

目前看来,申通已经走出了低谷,找到了自己的方向和目标。

现如今,整个快递行业面临着成本上涨、竞争压力变大的现状,生存逐渐艰难。

在价格战结束后,快递企业开始“回血”,盈利能力显著提升。从今年双11各快递企业的布局来看,全面而优质的服务成为了大家争相追逐的新目标。

此时的中通便迎来了一个关键的转型节点,只要利用好这段时间强化优势并补齐短板,就算是彻底重回行业第一也不在话下。

2022年上半年,顺丰、中通、韵达、圆通、申通资本开支现金分别为64.9亿元、33.4亿元、15.8亿元、23.2亿元及11.6亿元,同比分别下降29.3%、25.9%、46.4%、4.3%和5.8%。

从中不难看出,申通和圆通的资本开支下滑是最低的。

原因很简单,目前规模最小的就是申通,它需要大力建设转运中心,加大设备的投入,才能提高运营效率,进而补齐短板。

而圆通方面,由于其在自动化分拣设备和运输工具方面,不及投资力度最大的韵达,迫切需要在这两个领域加大投入。

有数据显示,仅在2017年至2019年,韵达在自动化分拣设备领域的投资总额超20亿元,而这也是它单件分拣成本逐年下降的关键。

除了申通和圆通之外,其他快递公司虽然降低了资本开支,但都在不断推进业务布局,加速构建竞争壁垒。

尤其在数字化转型方面,各快递企业纷纷入局,持续推进。

以圆通为例,2019年中旬,圆通旗下圆汇网络科技公司自主研发搭建的物流信息系统——运盟系统正式投入使用。2020年,圆通宣布投资50亿全面推进自动化,同时还宣布增购了1000辆东风柳汽乘龙H7快递车。

此后,运盟系统便凭借着数据化、可视化、实时化和移动化的管理和组织模式,可以精准地对快递车的流通轨迹等进行实时的监控,假如出现问题还能及时处理,基本实现了圆通运输网络从“人工”管理到“数字化”管理的转型。

再以德邦为例,它引入了CEM客户体验管理系统,把整个CEM系统与德邦的各个业务环节紧密联系在了一起。

除了数字化转型,极兔在收购百世快递后,加快了拓展跨境电商和海外市场的步伐;京东物流收购德邦后,进军了大件物流和快运市场,同时还与抖音电商达成了合作,为电商平台做起了物流补充。

可以看到,快递企业们有的在补齐短板,有的在完善布局,有的双管齐下。

物竞天择,适者生存。快递行业即将打响新一轮战争,而在这场竞争中,玩家们依靠单一的价格已经无法取胜,只有成本合理、服务完善的快递企业才有可能成为优胜者。

在这种情况下,申通要想取得全面的复兴,必须要坚持稳中求进,不断探索创新,才能实现弯道超车。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn