美团即时零售高速增长,三季度配送超过50亿单

从送外卖到送外物,美团正在成为一家覆盖全品类的本地大超市。

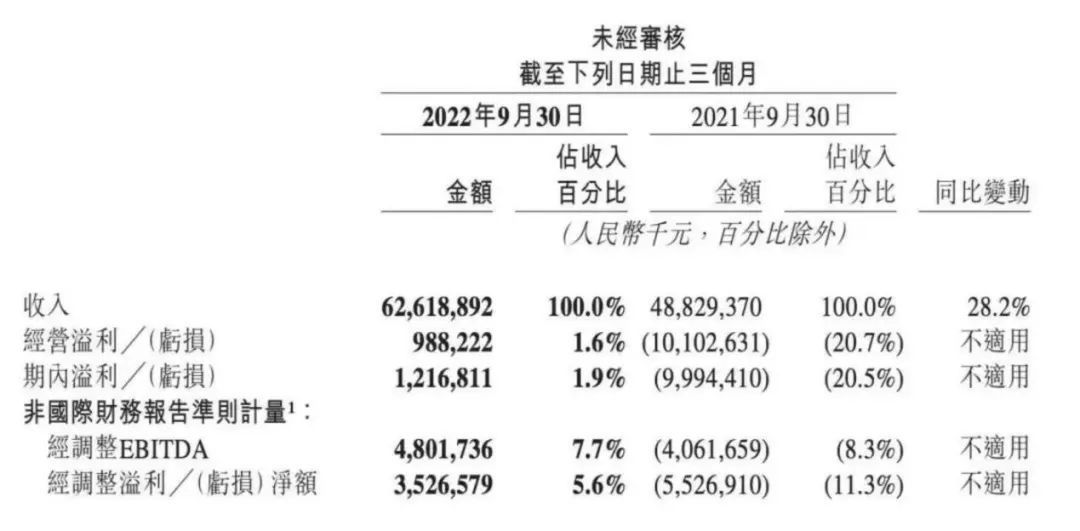

近日,美团发布了2022年第三季度财报。财报显示,美团三季度营收达626亿元,同比增长28.2%,增幅创下了2022年以来新高;更重要的是,经历了近两年的亏损后,美团在这个季度实现了扭亏为盈,净利润达到12.17亿元,去年同期亏损为99.94亿元。

(图源:美团财报)

而在财报当中,即时零售的表现尤为亮眼。

在上个季度,美团调整了业务板块划分,将原本属于新业务的美团闪购被并入了核心本地商业业务。

财报显示,由餐饮外卖、美团闪购、酒旅业务及到店服务组成的核心本地商业业务支撑起了美团业绩的增长:核心本地商业业务第三季度营收为463.3亿元,同比增长24.6%,实现经营利润93.2亿元,同比增长122.5%。

与此同时,包括餐饮外卖及美团闪购业务在内的即时配送订单数同比增长16.2%,交易笔数达到了50.3亿笔。

其中,美团平台上便利店和超市的交易量分别同比增长27.9%和62%,夫妻小店订单量同比增幅高达125%。

美团闪购也保持了高增长态势,超市、鲜花、酒水饮料、非食品专卖店及宠物护理等品类持续快速增长,闪购日订单量于八月的七夕节时达到970万单的新高。

事实上,我们现在可以清晰地感知到,美团已经不再仅仅是只能点外卖的“饭店”,而更像是一家包罗万象的本地超市,消费者可以在这里买生鲜食材、买药、买杂货、买数码产品……

而美团也在不断强化自己的超市标签,比如在当下最火热的世界杯赛事中,美团推出了“看不看球赛来点美团外卖”等系列广告片。

“不就是送了个乌龙吗,你们只能送乌龙吗?奶茶啤酒不能送吗?火锅、烧烤、手机、猫粮不能送吗?”

“杨教练,这场比赛您频繁换人是做何考量?” “因为我人多啊,我们有瓜子仁、核桃仁、清炒大虾仁、不求人、玩具人、扫地机器人……”

搭上世界杯这辆流量快车,在杨幂的一声声魔性广告词中,美团向全世界宣告:美团不止送外卖,还能送万物。

去年9月,王兴调整了公司战略,将贯彻了近4年的“Food+Platform”升级为“零售+科技”,首次将零售和科技提到战略高度。

经过一年多的调整与发展,美团的零售版图已经初步形成。

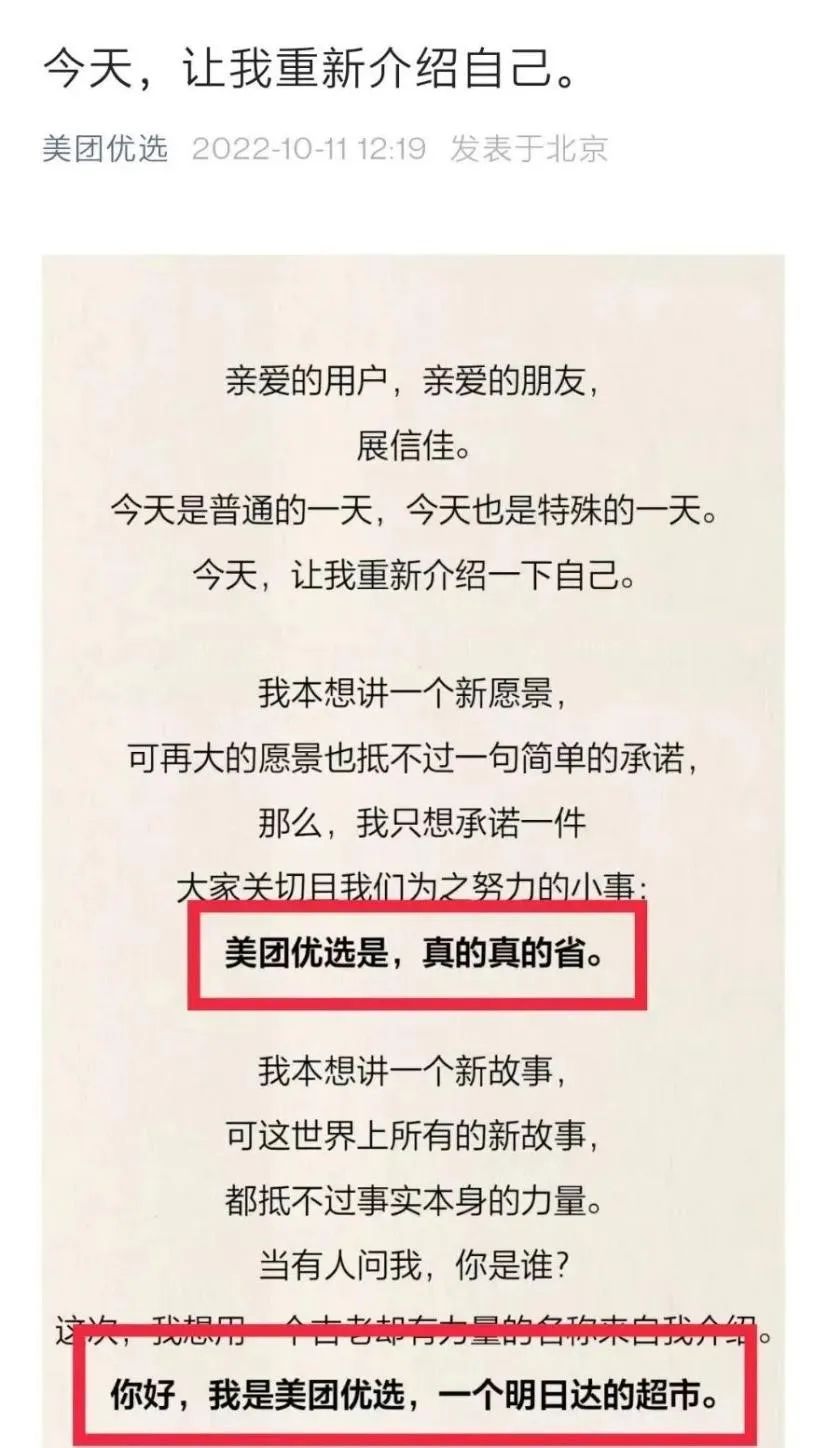

在社区团购开始降温后,今年二季度,美团优选开始大规模收缩城市以期减少亏损,并且在10月份时进行了品牌升级,从原本的“社区团购”转型为“明日达超市”,并且提出了“真的真的省”的品牌标语。

而在这之前,隶属于美团到家事业群的电商业务团好货,也已经合并至美团优选。转型成更加标准化的“明日达超市”后,美团优选更加强调品类的丰富性,提高日用百货等标品品类的占比,进一步打通社区团购和电商的供应链体系。

相关数据显示,美团优选全国大部分地区SKU已经做到了1500个,而同类业态平均数是1000个左右,并且美团优选有意向大型会员制超市看齐,将SKU做到3000个。根据最新财报数据,美团优选升级后的品牌已经覆盖接近3000个市区。

与此同时,业务优先级不断提高的美团闪购也在大放光彩。

目前,越来越多的实体零售商家接入平台,第三季度,美团平台商家数目及新入驻商家数目均同比增长30%,美团闪购万物到家的消费者心智进一步加强。

此外,美团闪购也越来越受主流品牌的青睐,比如平台上苹果产品的授权经销商覆盖扩展至超过200个城市,让美团在iPhone 14发布时有得以和京东“一较高下”的底气。屈臣氏、苏宁易购、小米等品牌门店也都已接入平台,拥抱即时零售带来的增量。

而美团闪购孵化的美团闪电仓项目,在今年6月时已扩展到100多个城市,仓库超1000个。

仓储面积更广、SKU更加丰富的闪电仓,能够弥补商超便利店难以扩容的不足,为用户提供的一站式购物体验,进而让美团闪购在即时零售市场上更具竞争力。

除此之外,美团买菜业务也在保持稳定增长,第三季度,美团卖菜的总交易额同比增长近80%,在中秋当天日订单量销量也达到了100万的历史新高。

综合来看,美团优选是薄利多销的“明日达超市”,即时零售平台美团闪购和美团买菜则是 “30分钟即时达超市”,两条线路之间形成优势互补,共同组成了美团的大零售格局。

毫无疑问的是,即时零售已经成为了美团又一个增长飞轮,凭借着完善的配送体系和多年建立起来的用户心智,在这个新兴赛道上,美团占领了绝对的先机。

但在外部对手虎视眈眈的情况下,美团却还不能高枕无忧。

首先是本地生活业务突飞猛进的抖音,相关数据显示,抖音本地生活上半年的GMV约为220亿元,已经超过了去年未能达到的200亿目标。虽然抖音本地生活的体量还难以和美团抗衡,但其惊人的发展速度,让所有人都不敢忽视。

此外,抖音在8月宣布和饿了么达成合作之后,双方联合推出的“即看、即点、即达”外卖新场景近期也已经在南京试点上线。日前,抖音又联手顺丰同城、达达、闪送三个配送平台,试点团购配送服务。

值得注意的是,抖音不久前也入局了超市业务。目前,抖音在广州、深圳、惠州和东莞四个城市试点超市业务,为消费者提供次日达的直营服务和小时达的本地商家自营服务。

另一边,被美团无边界扩张触及利益的京东也发起反击,攻向美团最核心的外卖业务,开展试点后,已经有部分外卖餐饮商家接入京东到家APP。

除此之外,即时零售赛道上,京东也在不断迎头追赶:在第三季度,京东小时购GMV同比增长超160%;在双11期间,有超20万家实体门店通过京东到家、京东小时购参与其中,为全国1800多个县区市的消费者提供了“全品类小时达”的即时零售服务。

即时零售赛道的竞争才刚刚拉开序幕,而在进攻和防守的过程中,美团的大零售版图也将成长为一个庞然大物。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn