快手今日收盘涨超11% 交银指其有望提前实现扭亏为盈

刘峰

2022-12-08 17:30

12月8日消息,截至今日收盘,快手上涨11.08%,报68.70港元/股,换手率1.25%,成交量4412.56万股,成交额29.43亿港元,总市值2957.25亿港元。

交银国际发布报告称,快手强化垂直行业服务能力,有望促进产品、流量运营和商业化的更好协同。考虑2023年海外亏损收窄及运营效率提升,快手有望提前实现公司整体扭亏为盈。

对此,交银国际维持快手买入评级,目标价89港元。该行又指,未来直播收入有望在保持生态健康的基础上实现中个位数增长。

此外,中金研报指,集团明年有望在经营利润层面释放更多盈利空间,维持2022/2023年收入和盈利预测。

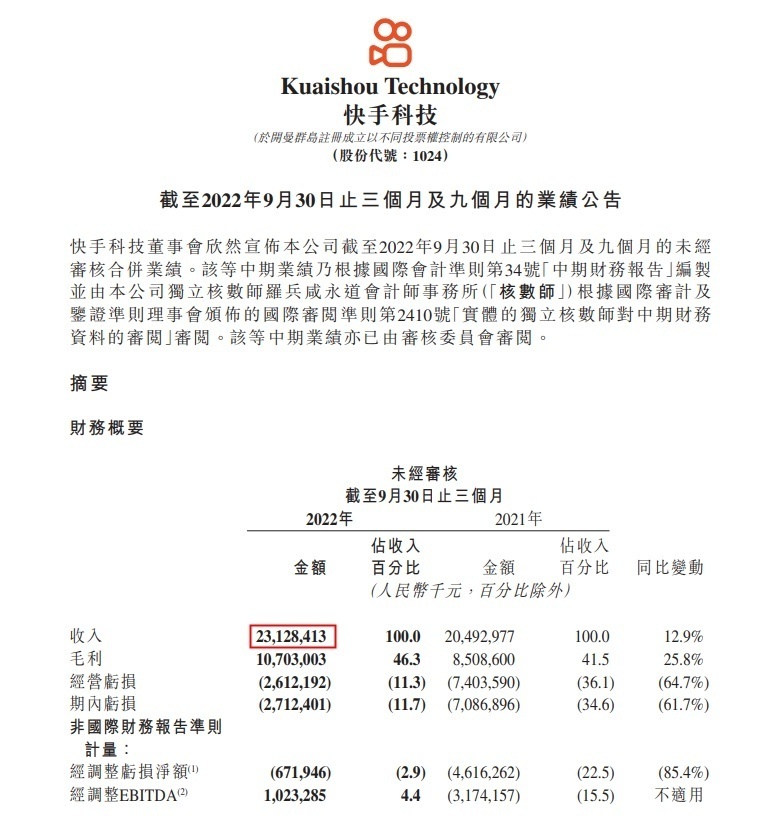

11月22日,快手发布了2022年三季度财报,该季度快手总营收同比增长12.9%至231亿元;经调整净亏损6.7亿元,较上季度减少6.4亿元。快手国内业务连续两个季度实现单季盈利,三季度经营利润超3.75亿元,环比增长近3倍,公司整体经调EBITDA达10.2亿元。

在电商板块,快手电商交易总额(GMV)同比增长26.6%至2225亿元。此外,线上营销服务(即广告)、直播和其他服务(含电商)对收入的贡献占比分别为50.1%、38.7%和11.2%。其中,三季度广告收入116亿元,创下今年以来的单季收入新高。

2022年第三季度,快手应用平均日活跃用户达3.63亿,同比增长13.4%;平均月活跃用户达6.26亿,同比增长9.3%。截至2022年9月底,快手应用累计互关用户对数达235亿对,同比大幅增长63.1%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物