快手短剧业务正在爆发

1.快手短剧,播放量超500亿

万万没想到,在火热的世界杯之外,快手又发掘了一座流量金矿。

近日,由快手短剧主办的2022第三届金剧奖正式举行,来自全国各地的短剧创作者、机构、媒体、商业化客户、代理及其他对短剧感兴趣的合作方共聚一堂。

在会上快手短剧业务负责人透露了快手短剧的成绩单。数据显示,快手短剧日活用户超过2.6亿,过去一年爆款短剧的数量增长近 40%。2022全年快手短剧全年播放量破亿的项目超100个,而总播放量则超过500亿次。

在短剧创作者中,有电商收入的人数增长35%、百万粉创作者短视频带货GMV同比增长 143%。今年暑期快手方面上线了 50 多部独播短剧,在恋爱、都市题材保持原有供给的基础上,家庭共情类内容的供给量增长 2 倍、校园青春类则增长了 6 倍。

仅从快手透露出的数据来看,短剧业务带来的流量红利,几乎不亚于一场世界级的体育赛事。作为对比,此前快手重金拿下的东京奥运会版权,为快手平台带来了730亿次的总播放量。

但奥运不是年年有,短剧可是无时无刻,不停为平台输送流量。

值得注意的是,这座内容富矿不止有快手,抖音也在短剧领域持续发力。

根据2022年9月抖音创作者大会上公布的最新数据,抖音短剧日播放量增长 60% ,连续短剧部数增长 308% ,商业化收入增长76%。对于创作者来说,在抖音拍短剧,涨粉百万已经成为现实。

随着快手和抖音对短剧内容的重视和激烈,短剧风正在席卷整个互联网行业。

具体来说,从2020年8月,国家广电总局将单集时长不足10分钟的网络影视剧作品定义为“微短剧”,并正式纳入监管开始,短剧的这股风,就吹起来了。

行业数据显示,21年共有398部微短剧备案,同比增长34%,而从今年1-9月,短剧备案量已达2792部64192集,约为21年全面备案量的2倍。

播放量超500亿的快手,成为挖掘新流量的佼佼者。

为什么这些短剧会火,会吸引如此多的流量?因为内容是留住用户的生命线。

短剧项目的剧情虽然千差万别,但让人上头的核心因素基本一致:在短短几分钟内,就将原本70集电视剧中最高潮的部分囊括其中,密集反转,冲突不停,扇上三四个耳光都是家常便饭。

这种短平快的内容呈现方式,带来强大的视觉冲击和效果,直戳观众爽点。对于快节奏生活,喜欢用倍速的用户来说,剧集更短,爆点更多,一顿饭可以刷完的“电子榨菜”,当然就会迎来更多关注和流量。

而我们真正关注的是,平台对于流量的挖掘和商业化变现方式,毕竟挣钱才是王道。

相较于传统长视频平台,短视频巨头,就体现出多样和多元的商业解决方案。

具体来说,播放量超500亿的短剧业务,给行业带来的不单纯是流量,还有对付费模式、广告植入、电商带货闭环等多重商业方案的探索。

先来说过往网络剧集的主流商业方案:分账。绝大多数内容制作公司,都是靠线上分账收益制作内容、养活团队。

比如快手的短剧《长公主在上》几十万的投入成本换来一百多万的分账成绩,腾讯视频短剧《拜托了!别宠我》最终分账成绩是3249万。

而除了常见的分账之外,短剧还成为短视频巨头的新营销场。

同样以快手为例,短剧《再婚》获得了9.6 亿次播放量,在流量背后,短剧内容还与品牌进行营销合作,比如唯品会的植入剧集播放量超过8850万。在快手上,唯品会已与短剧达成了十多次合作。

在这种合作模式下,唯品会已经拿到至少5.3亿潜在人群的有效触达。

相较于长视频平台的会员模式,数量众多、题材多样的短剧还成为短视频巨头探索“内容付费”模式的契机。

在快手付费广场中能够看到,包含付费内容的短剧还并不多,大部分付费剧集仅为大结局以及番外篇。收费标准多为每集一元,仅在大结局前五集才需要付费。2021年底,抖音也测试了微短剧付费模式,但效果并不十分理想。

在现阶段,短剧的付费模式还不成熟,但随着行业制作水平提升,内容深化,优质内容实现付费,并非全无可能。

当然,更重要的还是把内容与电商带货结合在一起,此前就有知情人士透露,相比付费短剧,直播带货的变现效果更好。

来自快手的数据同样显示,在短剧创作者中,有电商收入的人数增长35%、百万粉创作者短视频带货GMV同比增长 143%。

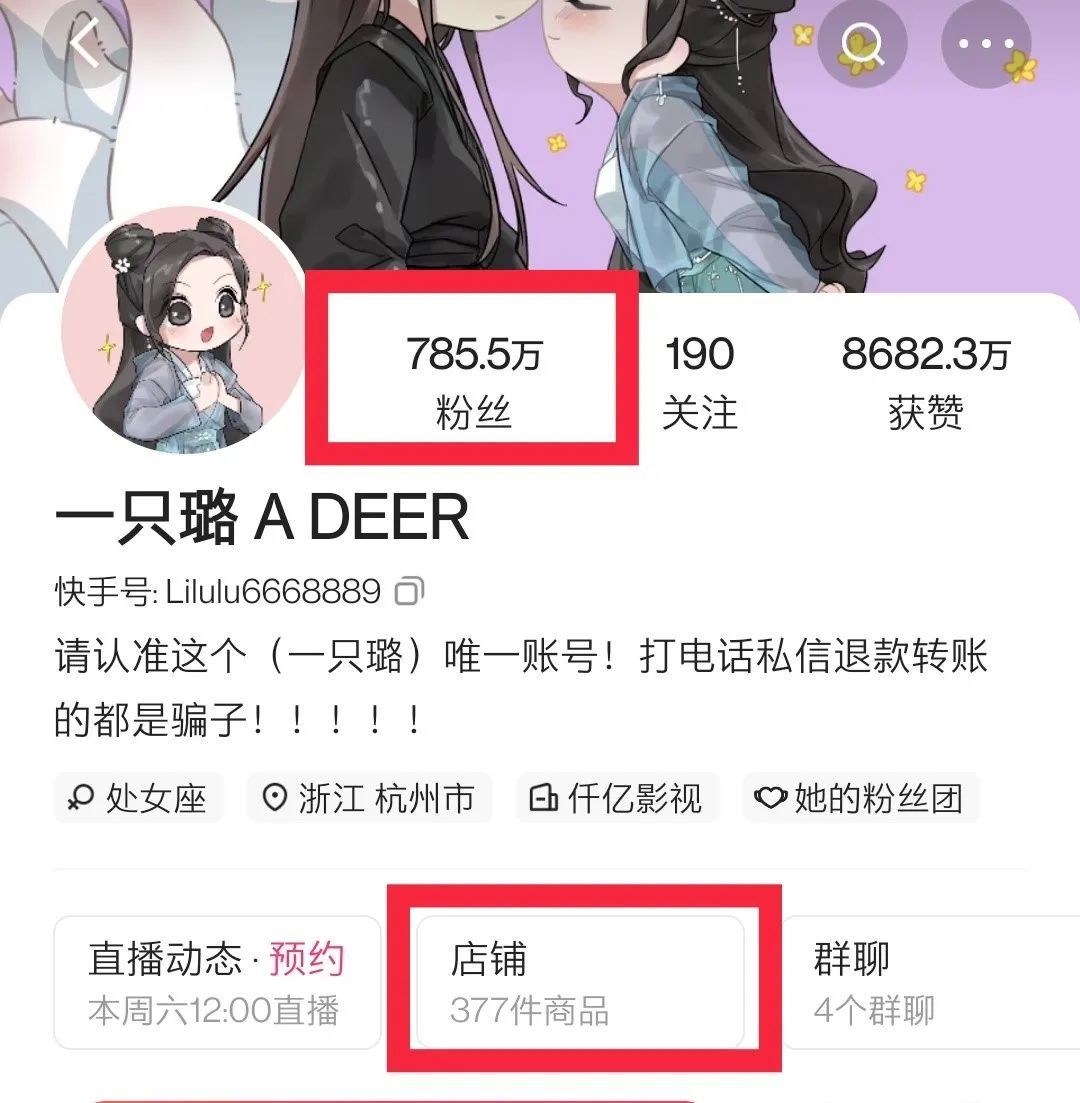

依靠《这个男主有点冷》涨粉750万的达人“一只璐”带来750万粉丝,就依靠平台的电商闭环,实现了流量转化和盈利。前文提到的短剧《再婚》主创团队,也开创了剧目+直播的模式,通过直播种草的方式为品牌带来高效转化,提升投放性价比。

综合来看,短剧赛道的内容红利,为平台带来了可观的流量和关注度,更给短视频巨头带来了多种商业化变现方案。

在短剧赛道持续耕耘的快手,无疑走了一步先手。

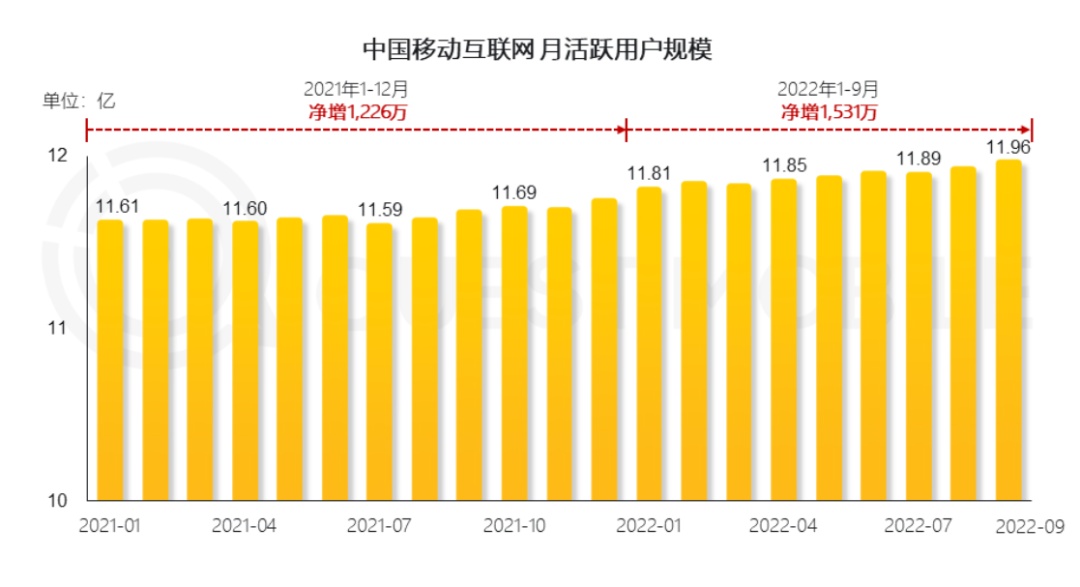

当下的互联网市场中,无论是整体用户数量还是用户使用时长,增长幅度和增长空间都极为有限。

调研机构QuestMobile的《2022中国移动互联网秋季大报告》显示,2022年9月中国移动互联网月活用户11.96亿,今年前9个月增加了1531万用户,用户的人均使用时长及次数分别增加了8.1%、1.4%。

图源:QuestMobile

图源:QuestMobile

在这种情况下,短剧流量红利的爆发,自然吸引了众多巨头的入局。不止抖音快手,也不止“爱优腾”,百度、小米、B站等互联网大厂也纷纷加入微短剧赛道。

具体来看,百度七猫推出名为“七猫微短剧”以及“9月剧场”的短剧业务,小米也推出“多滑短剧”,试水短剧领域的变现模式。

更绝的是B站,去年下半年,B站宣布与“坏猴子影业”达成合作,宁浩以及坏猴子影业导演们组团B站报道。据媒体消息,未来坏猴子影业每年将打造25-30部短片登陆B站。

除了这些大厂之外,在微信、抖音、快手的小程序、用户生态中,还隐藏着一批更“土味”,但更直接的短剧创作者。

简单来说,现在的赛道变得越来越拥挤,也变得越来越繁荣。平台之间的争夺也不再只是单纯的流量之争,而是逐渐演化为“内容生态”和“商业闭环”之争。

在短剧之外,抖音和快手,就接连看中了内容的上游平台,比如网文、漫画等市场。这些年来,字节持续收购网文平台,推出新的产品番茄小说,布局漫画业务。目的十分明确,就是将文字、图文、视频等三大内容进行整合,形成合力。

而短剧剧本和内容来源,也多为网络小说、漫画改编。所以快手也在短剧业务后,推出“快手免费小说”业务,打造生态,积累内容IP。

走在同一条路上的还有,百度,前文提到的百度短剧业务,就来自百度七猫小说,布局全IP产业链。

前些年爆火的IP内容争夺战,现在逐渐走入了短视频和短剧赛道,这些IP内容逐渐以成本更低,效率更高,数量更多的形式被生产出来,面向更多的用户。

在整个过程中,作为面向用户的直接窗口,短剧只是起到了吸引流量,增强黏性的重要作用,但是在整个内容大生态中,短剧仅仅是其中的一个环节而已。

随着内容生态的持续搭建,以及平台电商闭环的打通,短剧带来的流量热度,最终还是要以商业化成果,来衡量胜败。

总的来说,短视频平台一直是微短剧的领头羊,而未来短剧能实现怎样的商业故事,还考验着平台和众多创作者。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn