春节需求旺盛,京东生活服务业务大涨三倍

正如世界首富最新做出的预测,中国市场不会让人失望。兔年春节期间,消费者购物品类多元、渠道多样,供需两旺,国内大市场迎来开门红。

在全国经济活力展现的大背景下,京东生活服务的消费流量也正在明显增加。日前,京东发布《2023春节假期消费趋势》报告。

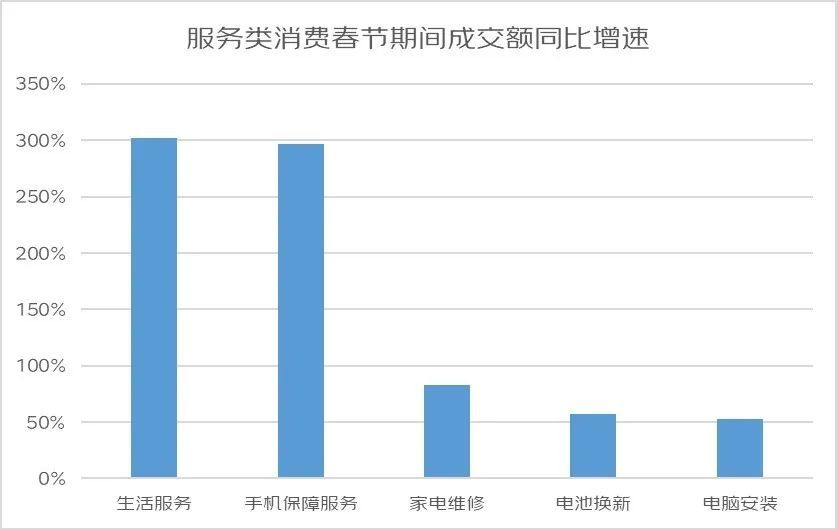

报告中显示,京东生活服务业务表现出了强劲的增长力,成交额同比增长302%。其中,自农历小年以来,京东小时购销售额同比去年增长超90%。

(图源:央广网)

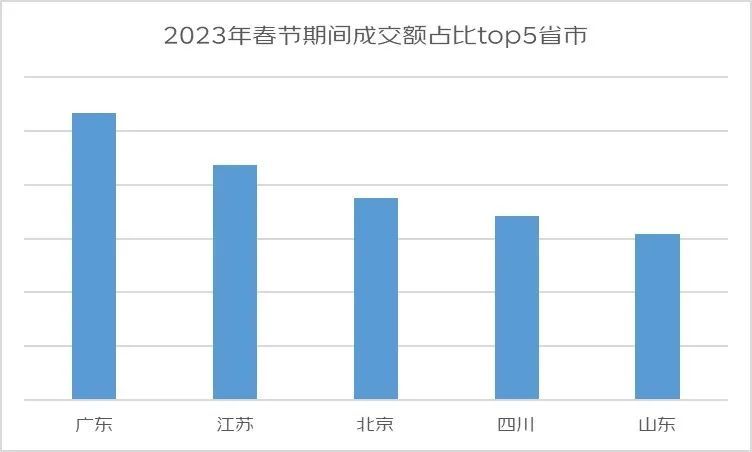

截至1月26日,广东省、江苏省、北京市、四川省和山东省的京东成交额占比,在2023春节期间遥遥领先。反之,增速最高的分别是天津市、北京市和重庆市等。

(图源:央广网)

抢占春节销售高峰红利,京东能够获得一系列成果,直接得益于其“春节不打烊”服务。

经过十一年的深耕,京东的春节送货服务已经覆盖全国366个城市、约1700个区县的消费者,范围持续扩大。

值得一提的是,京东在下沉市场的表现也是一大亮点。

2023年,京东4-6线市场的成交额占比同比2021年提升了10%,且近三年的成交额占比逐年提升。此外,今年京东下沉市场的消费客单价也取得明显提高。

近年来,随着电商平台即时零售能力的搭建,本地生活服务逐渐渗透进人们的日常生活。

本地商业生态下的即时消费渐渐成为人们日常购物的主流购物路径之一。

这样的前提下,我们发现京东对本地生活业务的重视程度与日俱增,“同城”、“线下实体门店”等关键词越来越频繁地出现在京东的经营战略中。

2023年年货节便是一个突出的例子。

前段时间,京东首次聚合旗下京东小时购、京东到店、京东生活、京东养车、京东鲜花、京东药急送等服务于同城本地生活的业务,打造了一场精彩纷呈的“超级京城”同城年货节。

2023年货节只是京东集结本地商业生态的一个小小缩影。

近年来,京东通过对本地生活服务市场一次又一次的冲击,形成了自身独特的一站式消费场景。

最重要的是,透过京东布局本地生活赛道的脉络,已经可以隐隐看到新的未来。

事实上,京东现在的日子不算太好过。高层轮换、战略调整、风口转向、对手崛起等等都是京东要面临的问题。

2022年底,一门心思搞电商的拼多多,市值一度达到1134亿美元。

在国内市场交出一份令全行业惊艳的成绩单后,拼多多又掀起了海外市场的波澜。

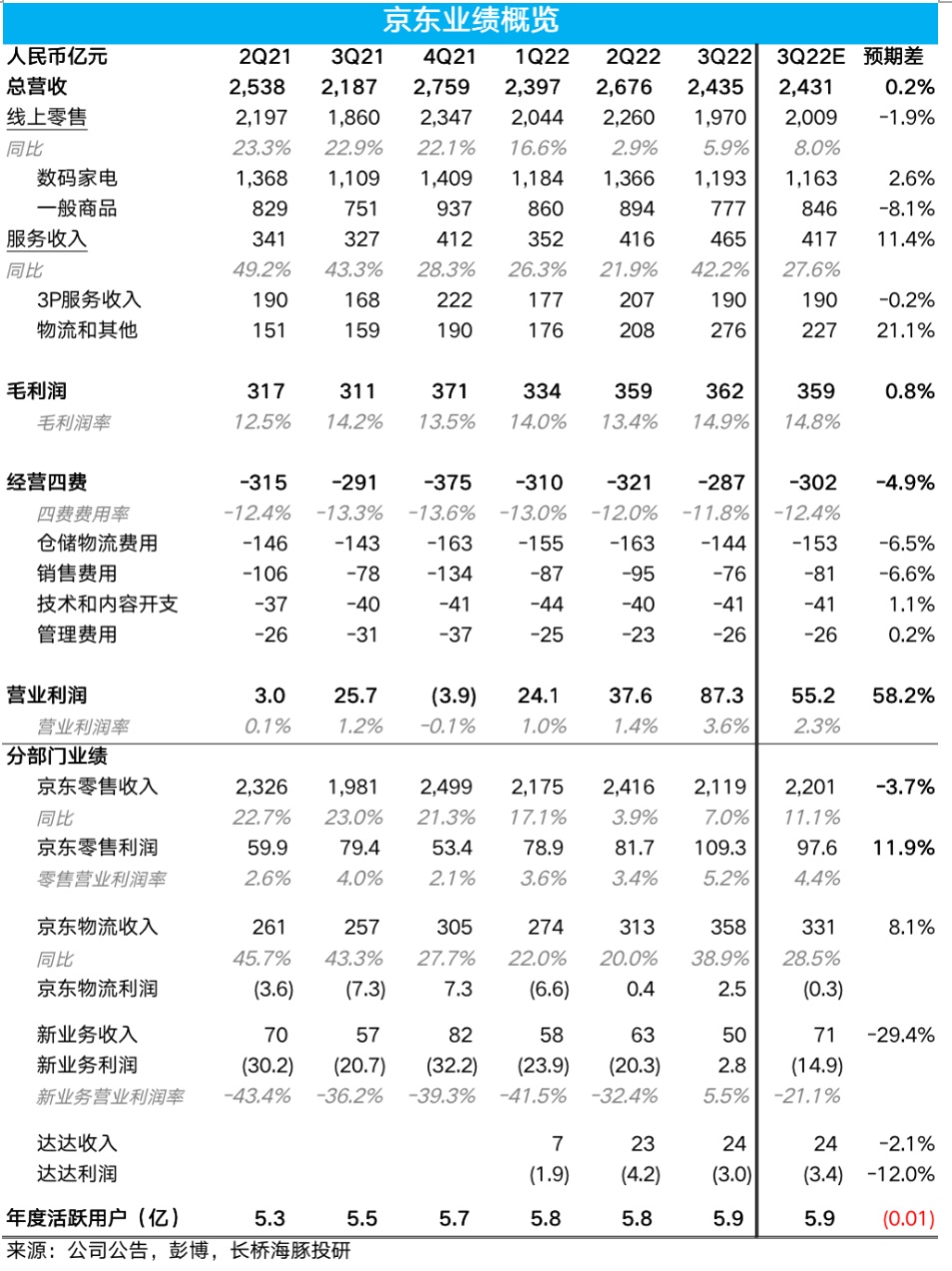

作为对比,京东同期市值为910亿美元。从财报上来看,降本增效是京东能够盈利的一个不可忽视的原因。

也就是说,京东已经开始勒紧裤腰带过日子。

此外,美团闪购频频在3C领域传出好消息。零售+科技战略的提出,更是把美团想要做全品类零售企业的野心大白于天下。

如何获得更多的利润,守住现在的市场地位直至开启新一轮爆发式增长,成为京东亟待解决的问题。

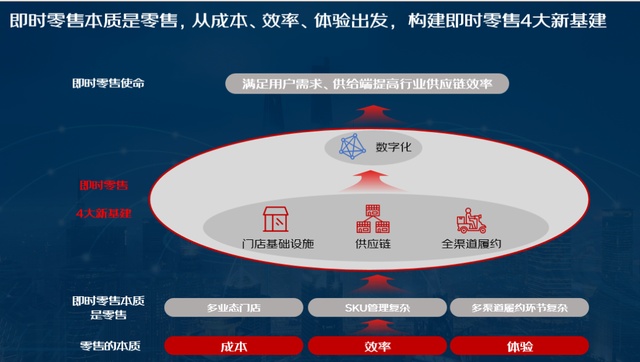

为此,京东进行了多次大刀阔斧的改革。这些改革都指向一个终极的方向,满足消费者随时随地的购物需求,即“无界零售”,实现场景无限、货物无边、人企无间。

链接线上和线下双线资源的生活服务,本地生活则充当了京东零售改革过程中的润滑剂和重要切入口。

重整流量入口、牵动达达回归、京东新百货落地、开放个人卖家入驻、内测外卖服务……目前,京东的各项业务已经全面铺开。

京东到底想做什么呢?京东有意打造一个既涵盖大品牌又集结中小品牌并且能够多渠道输出的商业生态系统。

与千千万万的线下门店同呼吸、共命运,与更多的消费者紧密地绑定在一起。新的红利爆发,京东也就能够走得越来越稳了。

春节销量暴涨证实了京东的这步棋走对了。也因此,在京东的推动下,线下门店共享了这一波红利。

线上线下业务齐头并进,京东实实在在打了一场硬仗。

春节期间,京东不仅联动线下超20万家实体门店打造年货节,还专门举办了不少特定的门店活动。

草莓Town音乐节、二手玫瑰摇滚之夜、主题手工体验等活动的引流下,京东MALL、京东电器超级体验店等纷纷迎来了客流高峰。

以流量打法提升用户渗透程度和消费频次、提供线上线下同样优越的服务履约质量,是京东业务暴涨的主要原因。

同时,这也是过去一年京东即时服务能力的主要发力方向。

不光是线下实体门店春节期间正常营业,目前京东已经能够在全国500个县城区,实现10分钟送达。

不过,京东暂时还不可以掉以轻心。

在2022年底,刘强东痛批高管们偏离经营战略核心,即成本、效率、体验。

换句话说,京东相关业务的用户心智、本地供给、履约配送能力还有很大的提升空间。

分钟达的时代,美团早早抢占了用户心智,拥有覆盖密度最广的配送网络和本地供给网络。

大街小巷中,人们最常看到的不是达达,而是穿着黄色衣服的美团骑手。

因此,京东想要走得更远,还需要离消费者和商家再近一点。那时,才能真正发挥出京东一体化供应链的核心优势,本地生活才能真正成为推动京东高质量发展的增量市场。

本地生活,不单单是京东和美团的战场。

抖音强势崛起,京东猛攻,阿里高德、哈啰持续加码、美团守城,本地生活四强格局逐渐形成。

目前,抖音超市业务已经正式上线,所有的商品均为官方直发。此外,《2022抖音生活服务数据报告》显示,过去一年,抖音生活服务合作门店超100万家。

凭借短视频和直播带来的巨大优势,抖音成功变身为本地生活战场的第四极。

抖音之外,一直在状况外的阿里也在蠢蠢欲动。

酒店旅行、餐饮团购、金融支付等吃喝玩乐业务的上线,让哈啰走向了美团的老路。另一边,高德更是承载着阿里本地生活的野望,加速扩张。

(哈啰界面)

面对竞争对手的密集出招,美团的反击战早已打响。

先后入局电商、直播、短视频,外卖早已不是美团的唯一战场。作为本地生活市场的霸主,美团承受的压力正在增加。

站在全局的视角来看,四者之间的竞争不仅仅局限在本地生活,而是扩展到全商业生态模式的比拼。

无论消费者选择哪种方式来消费,平台都在竭尽所能提供多层级的精细化服务。

随着电商零售远场、中场、近场“三场融合”的竞争趋势愈发明显,京东、美团、抖音、阿里等之间的战况只会越来越胶着。

属于京东的考验,才刚刚开始。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn