招银国际维持腾讯“买入”评级 目标价450港元

2月20日消息,招银国际发布报告称,维持腾讯控股“买入”评级,将FY2023/24非IFRS净利润上调1%/2%,反映高毛利游戏和广告业务前景改善,这将推动同期整体毛利率提升。

招银国际预计,腾讯2023/24财年非IFRS净利润同比增长16%/14%,目标价450港元。该行预计企业服务业务发展将成为公司下一阶段的主要估值驱动因素。

报告称,疫情管控优化对广告业务和金融科技与企业服务业务影响略超出预期,因此小幅下调FY2022/4Q22总收入预测约1%/3%,但仍对腾讯FY2023/24的收入恢复趋势保持乐观,主因消费复苏将有利于腾讯消费互联网业务、视频号商业化的收入增量贡献,以及优质的游戏产品线。

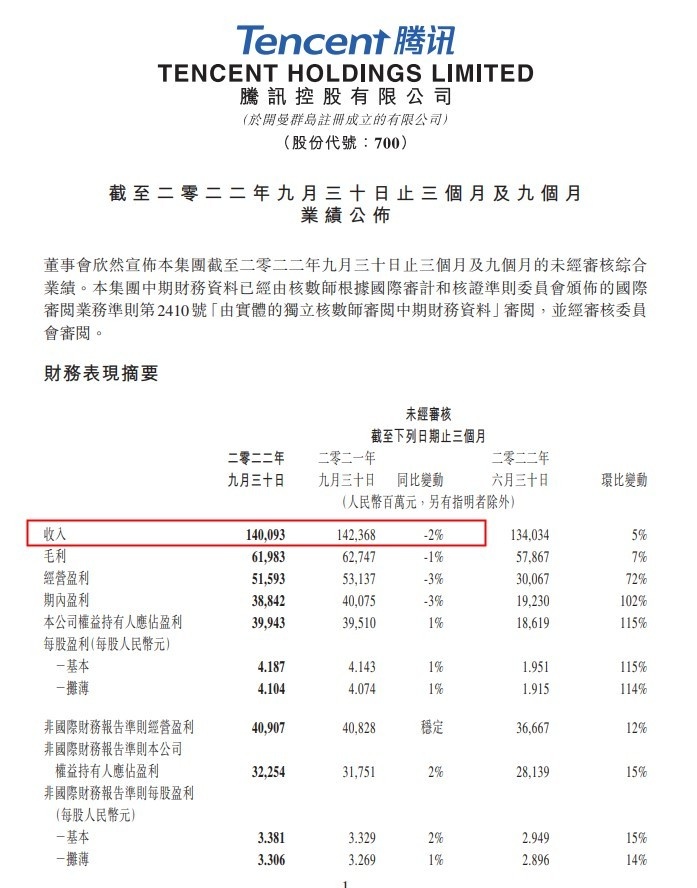

根据腾讯控股2022年第三季度财报,该公司2022年第三季度营收1401亿元,同比下滑2%;净利润399.4亿元,同比增长1%,预估251.9亿元;非国际财务报告准则下,净利润322.5亿元,同比增长2%,预估301.6亿元。

腾讯第三季度增值服务业务收入增长1%至727亿元;网络广告业务收入同比下滑5%至人民币215亿元。社交及其他广告收入下滑1%至人民币189亿元,媒体广告收入下滑26%至人民币26亿元;金融科技及企业服务业务收入同比增长4%至人民币448亿元。

第三季度微信及WeChat月活13.09亿,同比增长3.7%;QQ移动终端月活5.74亿,同比增长0.1%;小程序日活跃账户数突破6亿,同比增长超30%,日均使用次数增长超50%。视频号收入,微信广告收入实现同比增长,其中小程序广告收入增长迅速。

值得一提的是,近日有媒体爆料腾讯XR团队解散消息,腾讯方面回应表示解散报道不实,实际情况为变更硬件发展路径,相关业务团队进行调整。接近腾讯人士透露,腾讯并未放弃探索XR,仍会考虑其他发展方向。

今日,36氪独家报道,有多位行业人士透露,腾讯XR部门仅留存了少量员工,未来将推进引入Meta旗下的Qculus Quest 2(VR设备)。目前腾讯官方尚未对该消息做出回应。

上述人士称, 腾讯与Quest 2的合作将参照此前腾讯与任天堂合作模式。腾讯于2019年与任天堂达成引进合作,由腾讯代理销售国行版Switch,并负责线下渠道的铺设,双方一起推进游戏的本地化翻译。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn