大摩予微盟“与大市同步”评级 目标价升至5.1港元

刘峰

2023-03-09 15:16

3月9日消息,大摩发表报告指,考虑到近期配股以及估值由2022年展期至2023年底,该行将微盟集团目标价从4.8港元上调6%至5.1港元,维持“与大市同步”评级。

该行预计,微盟去年下半年的可比收入增长率从上半年的6%跌幅恢复至12%,主要得益于7月至10月的强劲预订量。预计正常化净亏损为3.56亿元。该行将2022-2024年微盟的收入预测下调3-5%,以反映2022年第四季度的疲软和效应的重新调整。

对于公司将于2023年下半年实现盈亏平衡的指引,该行认为其并非一个容易的目标,需要稳定的收入增长及持续的成本控制。预计公司员工人数精简和薪资调整可在2023年节省4亿元,基本足以在2023年下半年实现盈亏平衡。

截至目前,微盟集团下跌2.46%,报4.76港元,总市值132.35亿港元。

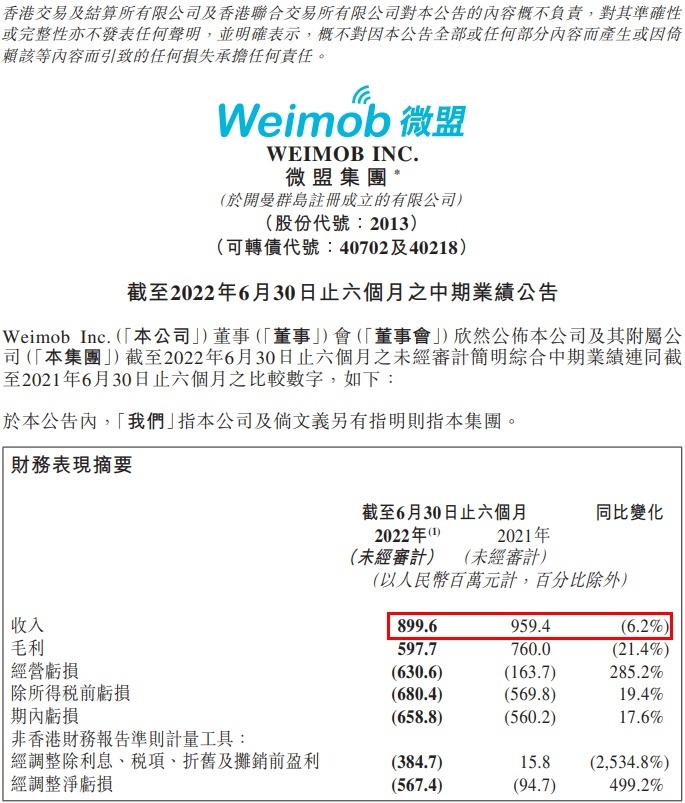

微盟2022年上半年业绩显示,截至2022年6月30日止六个月,微盟集团持续经营业务总收入达到人民币9.00亿元,较上年同期下降6.2%;持续经营业务毛利由去年上半年的人民币7.60亿元下降21.4%至2022年上半年的人民币5.98亿元;经调整净亏损为人民币5.67亿元。

截至2022年6月30日,微盟的智慧零售商户数量达到6984家。2022年上半年,智慧零售收入为人民币2.36亿元,同比增长28.9%,占订阅解决方案收入的40.7%。其中品牌商户达1155家,品牌商户的每用户平均订单收入为人民币20.3万元。

2022年上半年,微盟商家解决方案的收入为3.19亿元,同比下降22.3%,付费商户数下降2.6%至26770名。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物