摩根大通维持京东“中性”评级 目标价下调至165港元

3月21日消息,摩根大通发表报告指,维持京东“中性”评级,目标价从270港元下调39%至165港元。

该行指出,尽管京东集团今年以来下跌31%,已经低于中概互联网指数的4%跌幅,但仍认为其近期股价更具下行空间。投资者已经低估了市场预期的可实现性,该股的市场预测市盈率为14倍,拼多多为21倍,尽管两者的2024年每股盈利增长率均为26%。

截至3月21日港股收盘,京东报150.1港元,跌0.20%,成交量1107.95万股,成交额16.43亿港元,总市值4688.37亿港元。

该行认为,如果投资者重新对当前一致预期的可实现性抱有信心,其股价或回升至20-25倍的2023年市盈率,对应40-80%的上升空间。但若目前的市场普遍预期被证明是无法实现的,除了盈利削减之外,股价或降至与部分同行的相似倍数(阿里巴巴的2023年市盈率为9倍),较当前股价水平的下行空间为30-50%。

该行表示,投资者需要几个季度的时间来重新建立对京东的投资观点,在此期间,预计收入增长和“百亿补贴”的投资回报率将成为该股的主要驱动力。

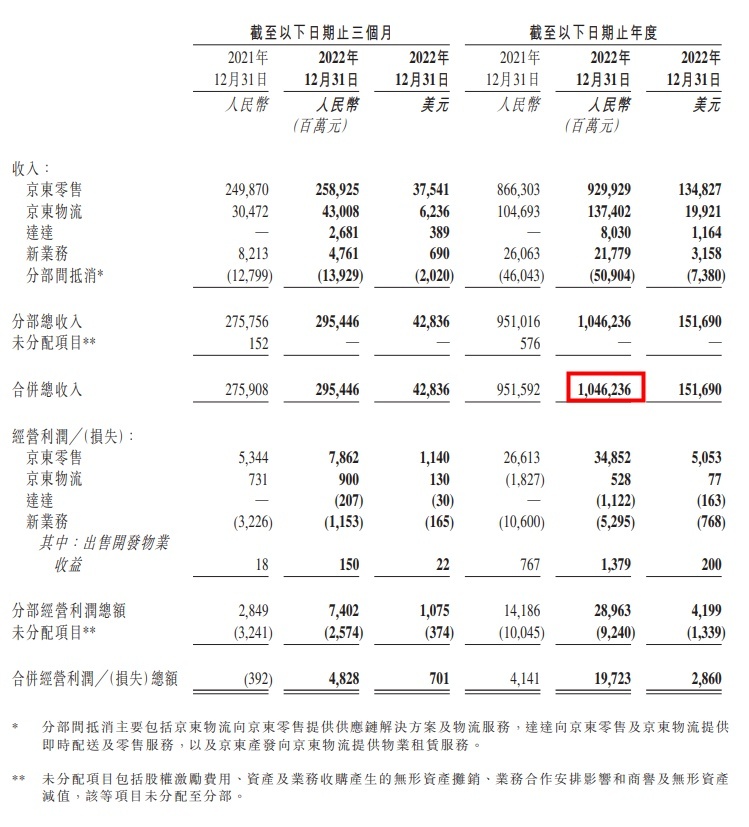

京东最新财报数据显示,从2022年全年数据来看,2022年京东集团净收入为10,462亿元人民币,同比增长9.9%。2022年全年净商品销售收入同比增长6.1%,净服务收入同比增长33.3%。

京东集团2022年第四季度及全年财报截图

在财报发布后的电话会议上,就百亿补贴一事,京东CEO徐雷表示:在过去二十年来,京东的经营理念核心始终都是成本、效率、用户体验,基于对成本和效率的持续优化,为用户打造极致的产品价格和服务体验,这是从来没有改变的。“我们计划第一个月的整体投入在10亿左右,当然,这10个亿是我们整个项目的,是我们同品牌商,平台商家等多方共同投入的营销资源。”

京东百亿补贴已于3月6日0时全面上线京东APP,补贴涵盖了3C家电、厨具、抽纸、美妆、生鲜、零食、营养保健等全品类商品,消费者无需领券等复杂操作,即可直接抢购。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn