大摩予快手“增持”评级 目标价85港元

3月31日消息,大摩发布研究报告称,予快手“增持”评级,将2023-25年收入预测上调0%至2%,以反映直播增长更为强劲,2024-25年摊薄后每股盈利预测则提升13%和6%,受惠经营成本减省,目标价85港元。

截至3月31日15:00,快手报60.40港元,涨1.68%,成交量1543.98万股,成交额9.36亿港元,总市值2616.65亿港元。

该行表示,快手去年第四季业绩胜于预期,在电商及内部广告推动下,预计今年首季及全年收入展望均会超出市场预期。另憧憬内部广告仍然是快手主要增长驱动力,同时相信快手于去年第三季推行的重组,将有助于集团今年业务发展垂直多元化。

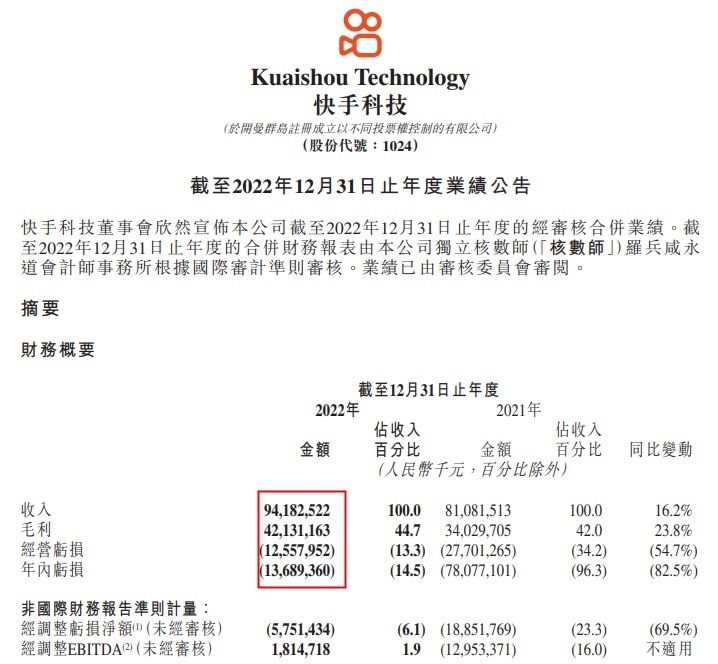

此前,快手发布2022年年度业绩。财报数据显示,快手2022年营收942亿元,同比2021年的811亿元增加16.2%,主要是由于线上营销服务、直播业务及电商业务的增长;毛利由2021年的340亿元增加23.8%至2022年的421亿元,毛利率由2021年的42.0%增至2022年的44.7%;2022年及2021年的年内亏损分别为137亿元及781亿元。

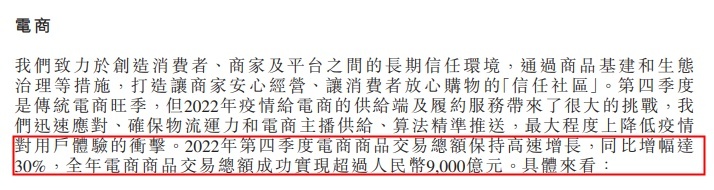

其中,快手2022年第四季度电商商品交易总额保持高速增长,同比增幅达30%,全年电商商品交易总额超过9000亿元。

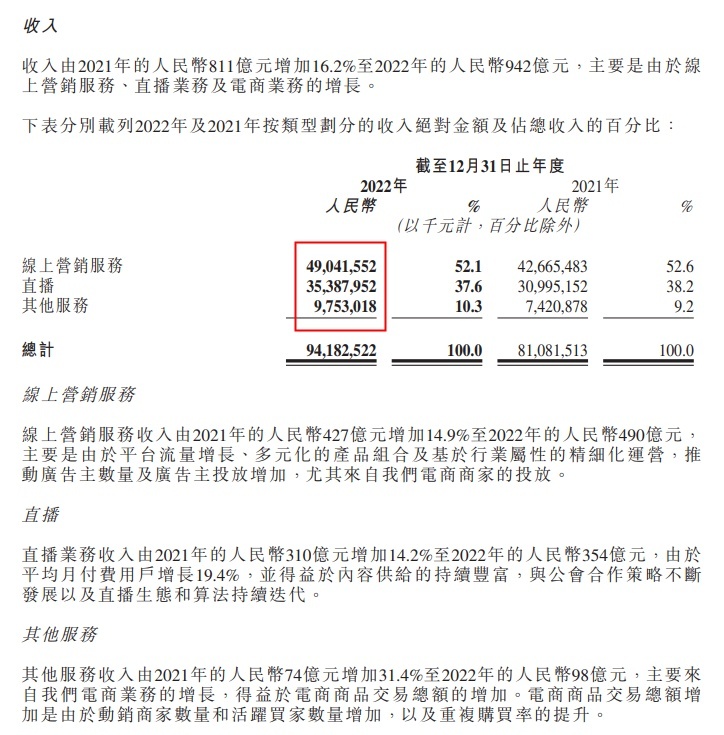

分业务来看,快手在线营销服务收入由2021年的427亿元增加14.9%至2022年的490亿元,主要是由于平台流量增长、多元化的产品组合及基于行业属性的精细化运营,推动广告主数量及广告主投放增加,尤其来自电商商家的投放。

直播业务收入由2021年的310亿元增加14.2%至2022年的354亿元,由于平均月付费用户增长19.4%,并得益于内容供给的持续丰富,与公会合作策略不断发展以及直播生态和算法持续迭代。其中,2022年第四季度快聘业务的日均简历投递量较2022年第一季度实现超翻倍增长;理想家业务开展仅半年累计交易额破百亿元。

其他服务收入由2021年的74亿元增加31.4%至2022年的98亿元,主要来自电商业务的增长,得益于电商商品交易总额的增加。电商商品交易总额增加是由于动销商家数量和活跃买家数量增加,以及重复购买率的提升。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn