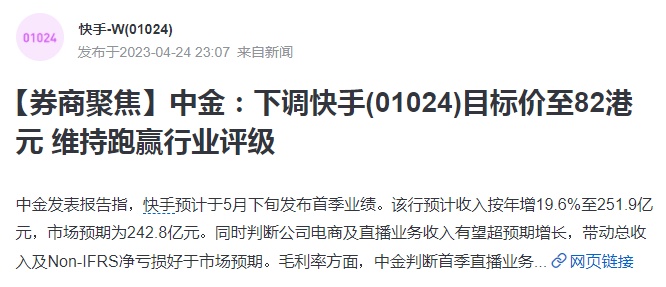

中金维持快手“跑赢行业”评级 下调目标价至82港元

4月25日消息,中金日前发报告指,快手-W预计于5月下旬发布首季业绩。该行预计收入同比增19.6%至251.9亿元人民币(下同),市场预期为242.8亿元;Non-IFRS净亏损1.68亿元,市场预期为亏损5.05亿元。同时判断公司电商及直播业务收入有望超预期增长,带动总收入及Non-IFRS净亏损好于市场预期。

中金上调快手全年Non-IFRS净利润64.9%至16.7亿元,基本维持明年和后年Non-IFRS净利润预测不变。维持“跑赢行业”评级,考虑到市场情绪尚未完全回暖,下调目标价11.8%至82港元。

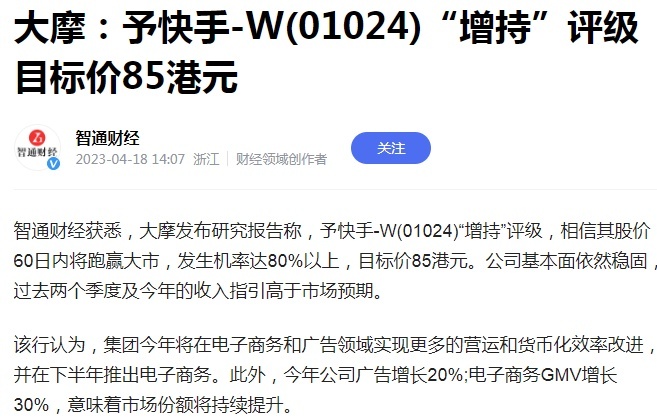

另据了解,大摩近日发布研究报告称,予快手-W“增持”评级,相信其股价60日内将跑赢大市,发生机率达80%以上,目标价85港元。公司基本面依然稳固,过去两个季度及今年的收入指引高于市场预期。

大摩认为,集团今年将在电子商务和广告领域实现更多的营运和货币化效率改进,并在下半年推出电子商务。此外,今年公司广告增长20%;电子商务GMV增长30%,意味着市场份额将持续提升。

快手截至2022年12月31日止年度的经审核合并业绩显示,快手2022年营收942亿元,同比2021年的811亿元增加16.2%,主要是由于线上营销服务、直播业务及电商业务的增长;毛利由2021年的340亿元增加23.8%至2022年的421亿元,毛利率由2021年的42.0%增至2022年的44.7%;2022年及2021年的年内亏损分别为137亿元及781亿元。

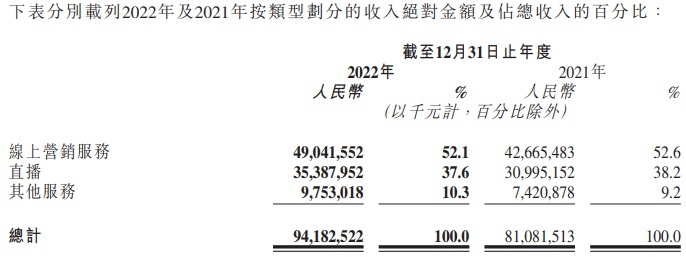

分业务来看,快手在线营销服务收入由2021年的人民币427亿元增加14.9%至2022年的人民币490亿元,直播业务收入由2021年的人民币310亿元增加14.2%至2022年的人民币354亿元, 其他服务收入由2021年的人民币74亿元增加31.4%至2022年的人民币98亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn