东吴证券维持焦点科技“买入”评级

5月17日消息,东吴证券日前发布研究报告《焦点科技——AI赋能平台卖家、买家,AI助手有望成为外贸团队助力企业营销发展》(以下简称报告)。

报告显示,焦点科技旗下中国制造网5月15号发布会推出了正式版的AI麦克助手,其能力达到10年外贸专家水平,功能主要四方面:信息发布层面:除内容生成以外,还可做文案润色、图片处理、信息处理,可对产品图片进行加工。搜索产品优化:对搜索引擎的关键词优化,会自动识别买家常用搜索词,对买家的需求进行分析和存档,扩展买家可能搜索词,更好的提升公司产品的被搜索可能性。商机跟进:根据不同的媒体平台,做出不同的内容营销,可以围绕多个场景,不同语种去做营销。买家背调查看买家的喜好,定制买家的需求。此外还可以根据不同的商品和买家进行智能回复。语音解析搜索:面向海外买家开放语音解析搜索的功能,买家只需说出采购需求,能精准分析并即时匹配产品,大幅提高了采购效率。未来7月份将发布更为重要的版本,它会实现AI营销团队,可以帮助客户生成营销的图片视频和线上的数字人的直播。此外AI客服24小时帮助接待买家,并且针对产品知识的学习,设置提供不同的产品报价和不同的应答话术等更重磅的功能。未来一个数字人有望成为一个外贸团队,帮助提升企业的能力。

图源:焦点科技股份有限公司官微

东吴证券表示,AI功能的接入能够帮助焦点的卖家客户节约1-2个人的人效,工具的介入使得新人也能很好完成营销任务,外贸行业门槛大幅降低。公司因此可以大幅提升其用户的ARPU值和付费用户数。过往主要针对卖家进行变现,未来有更多数据沉淀在平台后,公司可以推出更多针对买家的产品。一方面可以提升买家的活跃度,助力卖家更好的对接,另一方面也可以对买家进行变现,买家拥有更强的付费能力和2000万家客户。焦点目前上线大模型的速度和大模型的质量远超阿里巴巴国际站,伴随着AI的赋能,明星AI产品的引入有望弥补公司在弱势行业的不足,长期行业格局有望因此改变。

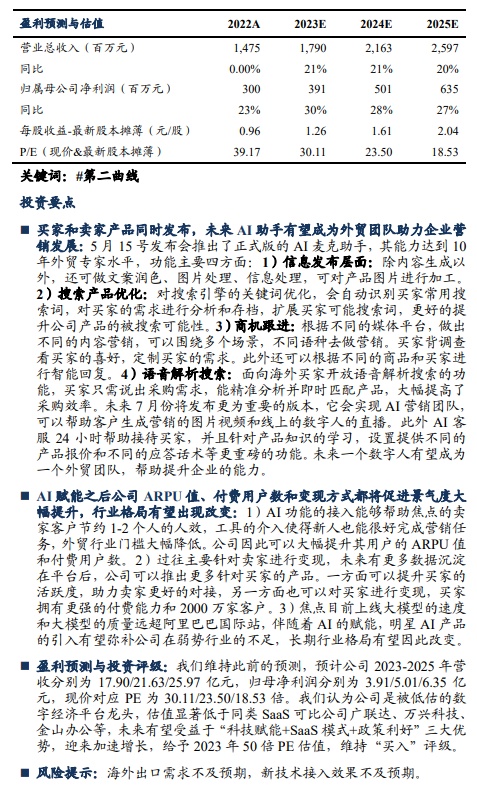

东吴证券维持此前的预测,预计公司2023-2025年营收分别为17.90/21.63/25.97亿元,归母净利润分别为3.91/5.01/6.35亿元,现价对应PE为30.11/23.50/18.53倍。东吴证券认为公司是被低估的数字经济平台龙头,估值显著低于同类SaaS可比公司广联达、万兴科技、金山办公等,未来有望受益于“科技赋能+SaaS模式+政策利好”三大优势,迎来加速增长,给予2023年50倍PE估值,维持“买入”评级。

天眼查资料显示,焦点科技股份有限公司成立于1996年,总部位于南京,是国内领先的互联网平台运营商。焦点科技是国家规划布局内重点软件企业,国家首批信息化试点单位,国家工业和信息化深度融合示范企业,国家首批电子商务示范城市试点项目单位,商务部电子商务示范企业。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn