中银国际重申美团“买入”评级 目标价上调至203港元

5月30日消息,中银国际发布研究报告称,重申美团“买入”评级,预计消费复苏将在第二季持续,相信其营运效率将持续提高,并将目标价由194港元上调至203港元。美团首季收入同比增长26.7%,高于市场和该行预期。非国际财务报告准则净利润为55亿元,较市场预期高出182%。

截至5月29日港股收盘,美团报115.8港元,跌8.10%,成交量9317.40万股,成交额110.24亿港元,总市值7228.26亿港元。

该行表示,将美团今年至后年收入预测分别削减0.4%/1%/0.8%,以反映业务结构变化和放弃自营叫车业务导致的新举措收入减少。考虑到首季强劲的业绩表现,特别是有节制的营运费用、营运效率改善和新业务持续改善,预计今年至后年的营运费用将减少,并将同期盈利相应地分别上调37.1%/15.3%/5.3%。

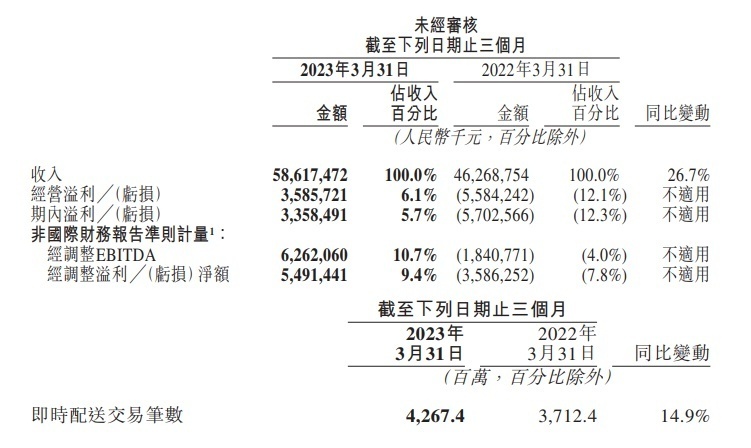

美团最新财报显示,2023年第一季度,美团营收586亿元,同比增长26.7%;经营利润扭亏为盈,达到35.9亿元。

分业务来看,2023年第一季度,核心本地商业分部收入429亿元,同比增长25.5%;经营溢利同比增长100.7%至94亿元;经营利润率较2022年同期的13.8%增长至22.0%。即时配送交易笔数达42.674亿笔,同比增长14.9%。新业务分部收入157亿元,同比增长30.1%,主要由于商品零售业务的扩张;经营亏损同比收窄40.5%至50亿元;经营亏损率则继续改善至32.0%。

截取自美团2023年一季度业绩报告

值得一提的是,4月18日,美团外卖官方开启首场神券节直播。活动期间,美团外卖订单量年同比增长近50%,DAU年同比增长达75%,参与活动的百大餐饮品牌交易额周增速均值超30%。

其中,茶饮咖啡品类整体交易周同比增速达21%,其中蜜雪冰城销售额突破1亿,共卖出超1500万杯;瑞幸仅生椰拿铁一个商品就卖出100万杯。正餐品类增长明显,其中海底捞销售额增速达180%。为保证商家更好服务客户,美团外卖还为商家提供了专属运力支持。

5月18日举行的第二场直播中,活动期间共计卖出1000吨小龙虾,5000万个汉堡,奶茶累计卖出1亿杯,咖啡卖出1000万杯。华莱士的新品辣味鸡肉卷销售破250万份,茉酸奶交易额周同比增长42%,品牌新客周同比增长42%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn