建银国际维持快手“跑赢大市”评级 目标价调升至90港元

7月25日消息,建银国际发布研究报告称,维持快手-W“跑赢大市”评级,将2023至25年收入预测上调1%、1%及2%,非国际会计准则纯利率上调0.5、0.6及0.9个百分点,目标价由89港元轻微调升至90港元。该行预测公司今年第二季业绩将超出预期,外部广告市场复苏较预期快,以及GMV表现向好,将有助于抵销直播业务增长较慢。

该行预计,快手总收入将同比增长26%,达到273亿元人民币,主要来自于广告及其他业务分别增长28%及53%。另估计快手第二季广告及电商收入提升,毛利率可达47%,按季增长0.6个百分点,非国际会计准则纯利或取得约14亿美元。考虑到盈利因素及“618”销售活动预期成绩向好,该行目前预计快手下半年收入可达28亿元人民币,较去年同期大幅改善。

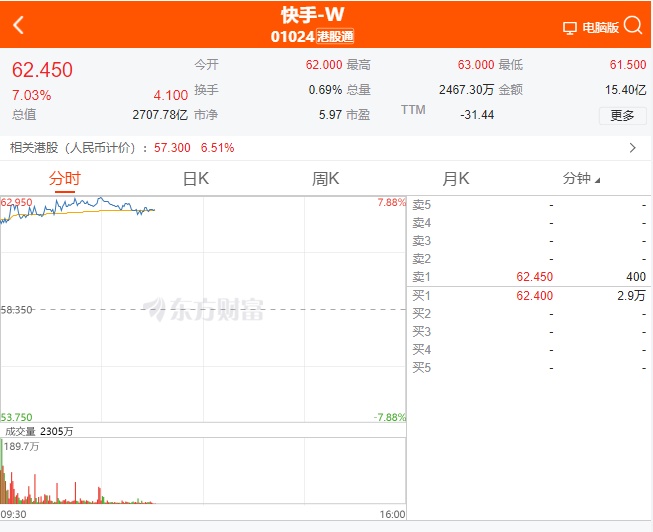

(图源东方财富网)

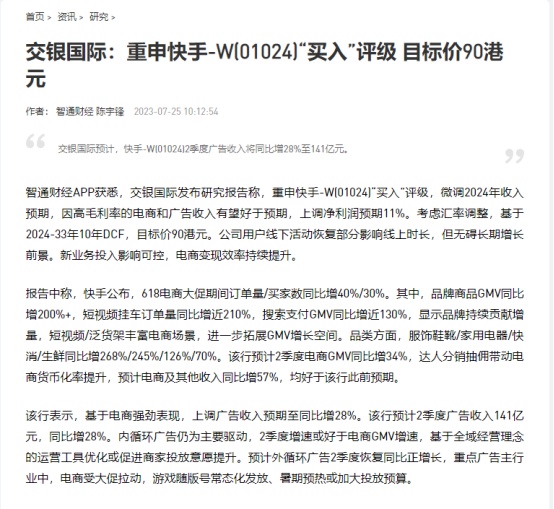

值得一提的是,交银国际发布研究报告称,重申快手-W“买入”评级,微调2024年收入预期,因高毛利率的电商和广告收入有望好于预期,上调净利润预期11%。考虑汇率调整,基于2024-33年10年DCF,目标价90港元。公司用户线下活动恢复部分影响线上时长,但无碍长期增长前景。新业务投入影响可控,电商变现效率持续提升。

报告中称,快手公布,618电商大促期间订单量/买家数同比增40%/30%。其中,品牌商品GMV同比增200%+,短视频挂车订单量同比增近210%,搜索支付GMV同比增近130%,显示品牌持续贡献增量,短视频/泛货架丰富电商场景,进一步拓展GMV增长空间。品类方面,服饰鞋靴/家用电器/快消/生鲜同比增268%/245%/126%/70%。该行预计2季度电商GMV同比增34%,达人分销抽佣带动电商货币化率提升,预计电商及其他收入同比增57%,均好于该行此前预期。

(图源智通财经截图)

该行表示,基于电商强劲表现,上调广告收入预期至同比增28%。该行预计2季度广告收入141亿元,同比增28%。内循环广告仍为主要驱动,2季度增速或好于电商GMV增速,基于全域经营理念的运营工具优化或促进商家投放意愿提升。预计外循环广告2季度恢复同比正增长,重点广告主行业中,电商受大促拉动,游戏随版号常态化发放、暑期预热或加大投放预算。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn