东吴证券:维持361度“买入”评级 23H1童装和电商增长靓丽

8月17日消息,东吴证券发布研究报告称,维持361度“买入”评级,公司维持23年收入同比增长目标15%-20%不变,该行维持23-25年归母净利润9.14/10.80/12.62亿元的预测。公司高度重视产品竞争力,未来将不断开发符合市场需求的产品、力争打造爆款。23H1在消费弱复苏环境下实现收入较快增长、领先同行,同时受益于产品和渠道结构优化、费用率改善,净利表现好于收入端。7月至今成人装流水保持双位数同比增长。另已连续四届成为亚运会官方合作伙伴,下半年亚运会相关营销活动有望对销售形成有效拉动。

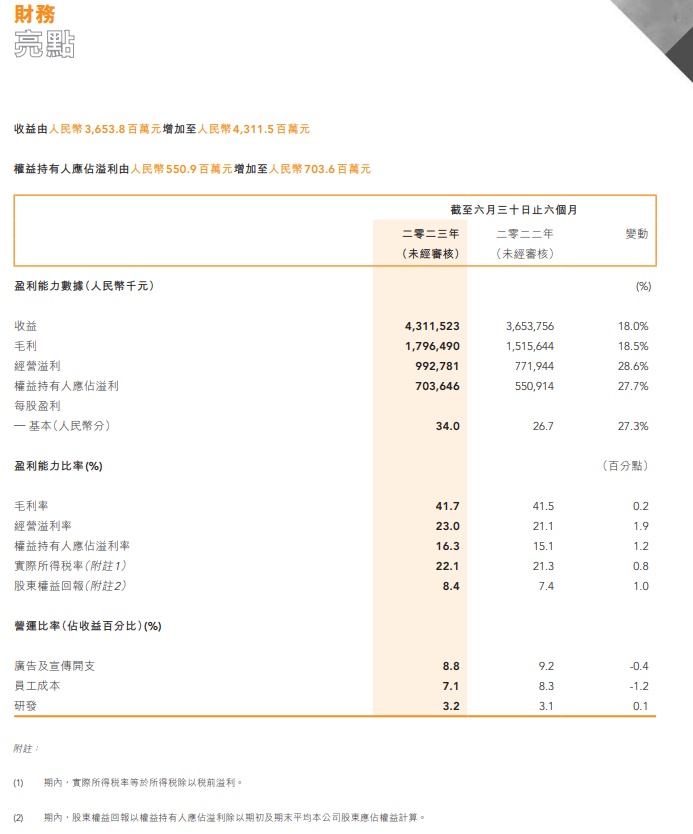

报告显示,公司公布23H1业绩:23H1收入43.12亿元/yoy+18%、归母净利润7.04亿元/yoy+27.7%。中期每股派息6.5港仙、派息比率17.6%。

截自361度财报

报告认为,23H1成人装/童装收入分别同比+14.6%/+33.4%,占整体收入比重分别从22H1的80%/19%变化为77%/21%。成人装:23H1鞋类/服装/配饰收入分别同比+28.4%/-1.4%/+52.4%(收入分别占比44%/32%/1.6%),其中销量分别同比+24%/-3%/+154.5%、ASP分别同比+3.5%/+1.7%/-40.2%。具体来看:销量方面,鞋类受益于公司持续提升开发创新能力、推出更多高功能优质产品、实现销量较快增长,服装因国内消费复苏偏弱销量小幅下滑,配饰由于推出多款ASP较低的新产品带动销量翻倍以上增长;价格方面,鞋服ASP均提升主因生产成本上升及ASP较高的新产品&电商渠道销售占比提升,配饰ASP下降主因低价配饰产品销售增多。童装:保持快速增长,其中鞋服产品销量/单价分别同比+13.4%/+17.6%,量的增长来自加大营销推广、推出多样化产品以覆盖不同年龄的青少年群体,价的提升来自推出采用新技术及舒适原材料的新品、带动产品结构升级。

23H1线上/线下收入分别同比+38%/+12.6%、收入占比分别从22H1的21%/79%变化为25%/75%。线上:高度重视电商平台在渠道建设和品牌推广方面的双重效能,线上销售产品以专供品为主,注重“高颜值、高科技、高价值”特点,618期间电商全渠道流水同比增长43%。线下:截至23H1末共8858家门店及销售网点(其中国内7671+国际1187家)、较22H1末净增680家(国内610+国际70家)、对应同比+8.3%(国内+8.6%&国际+6.3%),估算平均店效约同比+4%,该行判断店效提升主要来自渠道结构和产品结构的优化(23H1国内成人九代店占比同比提升20pct至56.4%、童装四代店占比同比提升19.2pct至79.2%)。截至23H1国内成人装/童装网点分别为5642/2448家、较22H1末净增277/351家、对应同比+13%/+17%。

截自361度财报

毛利率略升:23H1同比+0.2pct至41.7%,主因高毛利鞋类产品收入占比提升(23H1鞋/服/配饰毛利率分别为43.5%/40.1%/31.3%)。费用率下降:23H1广告宣传/员工成本/研发开支费用率分别同比-0.4/-1.2/+0.1pct至8.8%/7.1%/3.2%,主因加强运营费用管控。净利率提升:23H1同比+1.2pct至16.3%。库存周转改善:23H1末存货12.2亿元/yoy+34.2%,存货周转天数同比-5天至86天。账上资金充沛:23H1经营活动现金流净额223万元/yoy-90.5%,主因为增强供应商合作减少应付款项、存货及应收款增加,截至23H1末货币资金35.5亿元、现金充沛。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn