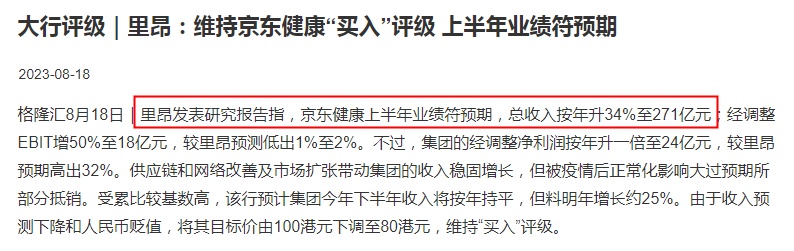

里昂维持京东健康“买入”评级 目标价调整至80港元

8月18日消息,里昂发表研究报告指,由于收入预测下降和人民币贬值,将京东健康目标价由100港元下调至80港元,维持“买入”评级。京东健康上半年业绩符预期,总收入按年升34%至271亿元;经调整EBIT增50%至18亿元,较里昂预测低出1%至2%。不过,集团的经调整净利润按年升一倍至24亿元,较里昂预期高出32%。

图截自格隆汇

里昂研报显示,京东健康供应链和网络改善及市场扩张带动集团的收入稳固增长,但被疫情后正常化影响大过预期所部分抵销。受累比较基数高,该行预计集团今年下半年收入将按年持平,但料明年增长约25%。

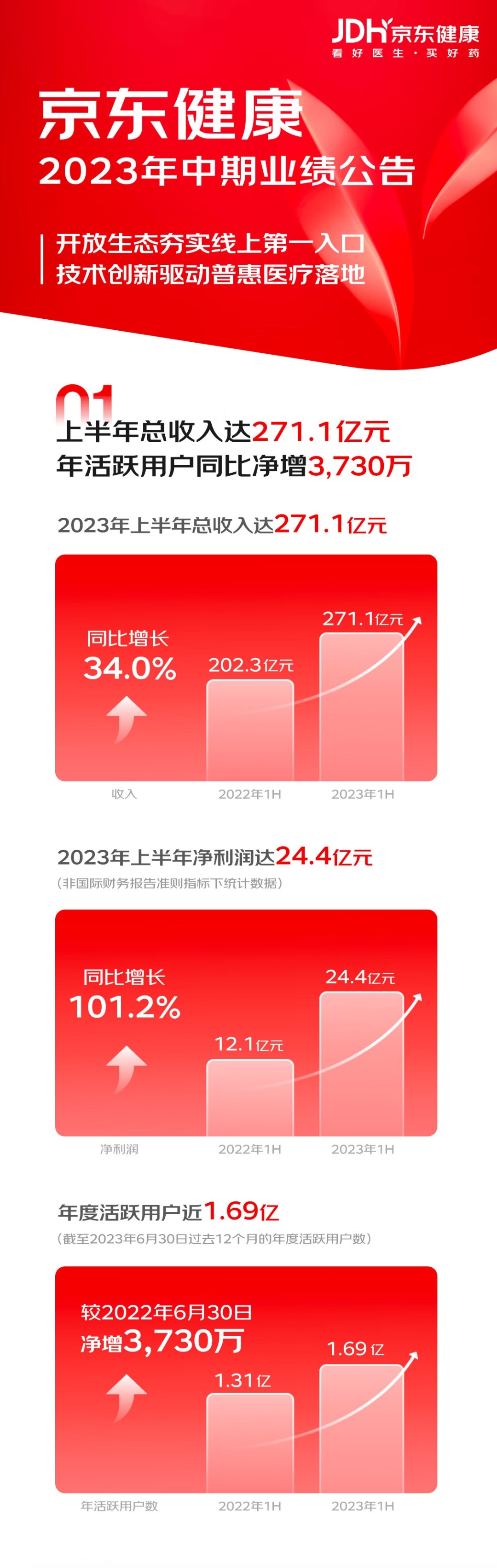

京东健康截至2023年6月30日止六个月的中期业绩公告显示,2023年上半年,京东健康收入同比增加34.0%至271亿元;期间盈利15.62亿;毛利62亿元,毛利率22.9%。总收入的增长主要由于销售医药和健康产品所得商品收入同比增加32.5%至232亿元。商品收入的增长驱动力主要是活跃用户数量增加及用户的额外购买、医药和健康产品销售的在线渗透率不断提高及产品品类的丰富。

截至2023年6月30日,京东健康过去12个月的年度活跃用户数量达到1.69亿,较2022年6月30日的1.31亿净增加3730万,上半年日均在线咨询量已超过44万起。在线平台已经拥有超过3.6万第三方商家,全渠道布局已覆盖全国超400个城市,合作连锁品牌超1200家,合作门店超10万家,其中位于三线及以下城市的合作门店数占比超过60%。

(图源 京东黑板报公众号)

此外,中信建投发研报指,维持京东健康“增持”评级,目标价58.78港元。2023年上半年京东健康营收271.1亿元,同比增长34.0%,实现Non-IFRS净利润24.36亿元,同比增长101.1%,利润端大超彭博一致预期。

中信建投指,上半年公司活跃用户(TTM)达1.69亿,同比增长 29%,驱动营收保持高速增长,其中3P增长快于1P,带动利润率回升。随着未来医保打通线上有望继续推进,公司作为医药电商赛道头部选手有望迎来稳健发展。

截至8月18日14:55,京东健康报41.50港元,跌12.26%,成交量2300.99万股,成交额9.91亿港元,总市值1319.66亿港元。

图截自雪球网站

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn