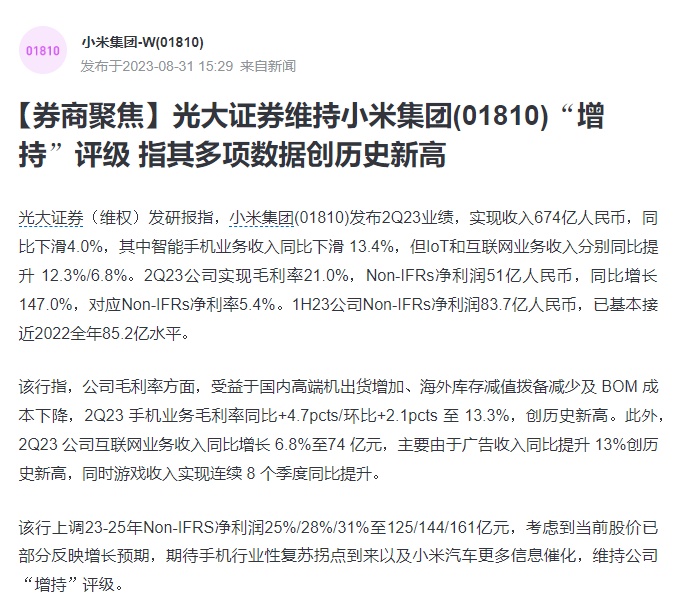

光大证券维持小米“增持”评级 期待小米汽车更多信息催化

8月31日消息,光大证券(维权)发研报指,小米集团发布2Q23业绩,实现收入674亿人民币,同比下滑4.0%,其中智能手机业务收入同比下滑13.4%,但IoT和互联网业务收入分别同比提升12.3%/6.8%。2Q23公司实现毛利率21.0%,Non-IFRs净利润51亿人民币,同比增长147.0%,对应Non-IFRs净利率5.4%。1H23公司Non-IFRs净利润83.7亿人民币,已基本接近2022全年85.2亿水平。

该行指,公司毛利率方面,受益于国内高端机出货增加、海外库存减值拨备减少及BOM成本下降,2Q23手机业务毛利率同比+4.7pcts/环比+2.1pcts至13.3%,创历史新高。此外,2Q23公司互联网业务收入同比增长6.8%至74亿元,主要由于广告收入同比提升13%创历史新高,同时游戏收入实现连续8个季度同比提升。

该行上调23-25年Non-IFRS净利润25%/28%/31%至125/144/161亿元,考虑到当前股价已部分反映增长预期,期待手机行业性复苏拐点到来以及小米汽车更多信息催化,维持公司“增持”评级。

(图源雪球截图)

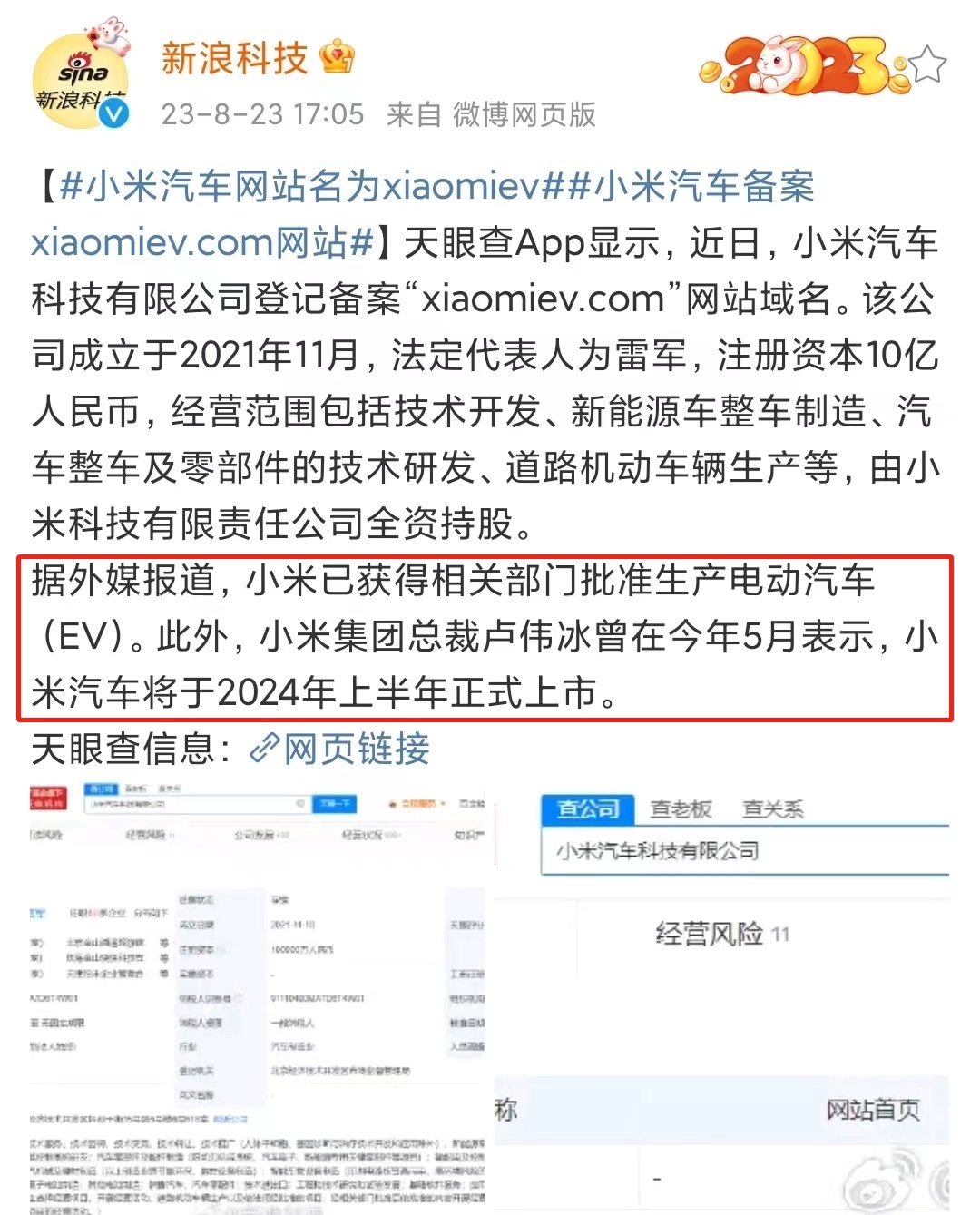

值得一提的是,近日,有报道称,负责监管中国汽车行业新投资和产能的国家发展和改革委员会,本月早些时候已批准总部位于北京的小米公司生产电动汽车。小米的合资企业是自2017年底以来第四家获得国家发改委批准的合资企业。

汽车生产资质是小米宣布造车以来,外界和内部都最为关心的话题之一。据此前报道,行业普遍认为小米或将承接北京宝沃的造车资质,不过这一猜测从未得到小米方面任何证实。今年6月,北京宝沃汽车自行申请注销汽车生产资质,意味着小米无法从宝沃直接获得资质方面的合作。

(图源新浪科技微博截图)

此外,一位为小米汽车工厂提供招聘服务的供应商透露,今年8月起,小米开始对外开放汽车工厂普工招聘。目前缺口超过100人,并且招聘流程十分快速。小米汽车工厂开放的岗位包括涂装操作工、电池车间操作工、焊装车间设备维修工、涂装车间设备维修、电池车间维修工。

另据透露,此次招聘的是小米汽车位于北京亦庄的工厂。小米汽车分两期建设整车工厂,工厂累计年产量预计为30万辆,一期和二期的产能均为15万辆。今年6月,该工厂第一期正式通过竣工验收。

(图源小米官网截图)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn