国泰君安维持汇通达网络“增持”评级

9月19日消息,国泰君安日前发布研究报告称,维持汇通达网络“增持”评级,预测2023-25年经调整归母净利为5.09/6.66/8.67亿元人民币。公司H1营收433.8亿元/+6.6%,经调整归母净利2.45亿元/+20%,符合预期。期内各项业务经营稳步推进,考虑到公司深耕供应链建设且发力数字化,且业务结构进一步优化,整体实力望增强,看好业绩提速。

截自雪球官网

报告中称,汇通达供应链能力稳步提升,会员服务持续强化。加深品牌合作加深,如打造苹果优选店及共建店超500家、取得联想线上线下国代牌照,总部供应链占比提至55%,为会员门店提供更优质/稳定/高价值的商品交易解决方案;品类及业务链拓展显成效,如与滴滴出行/曹操出行/一汽出行达成合作,共推新能源置换车下乡;创新供应链逐步落地,与开瑞新能源基于下沉市场商用车需求推出定制车型,试点B2F模式创新;持续推进SaaS+产品升级;且通过与品牌商/厂商联合促销,为会员门店提供商品和活动赋能,H1举办6场月度全国大促销活动、联合开展区域大促销30多场、门店个性化活动2.1万多店次;SaaS续费率达68%,客户满意度超95%。

该行提到,公司持续推进数字化,布局“AI+场景”。持续升级产业交易平台,针对不同行业开发专业化的线上交易服务平台,如消费电子板块围绕苹果项目打造O2O融合运营模式;基于多年积累的下沉市场大数据与大语言模型技术/知识图谱技术,打造具业务特色的大模型,推出了智能导购AI、营销策划AI以及千橙数字人三种产品,为会员店提供采购策略和营销策略建议,减轻运营负担。

截自汇通达公告

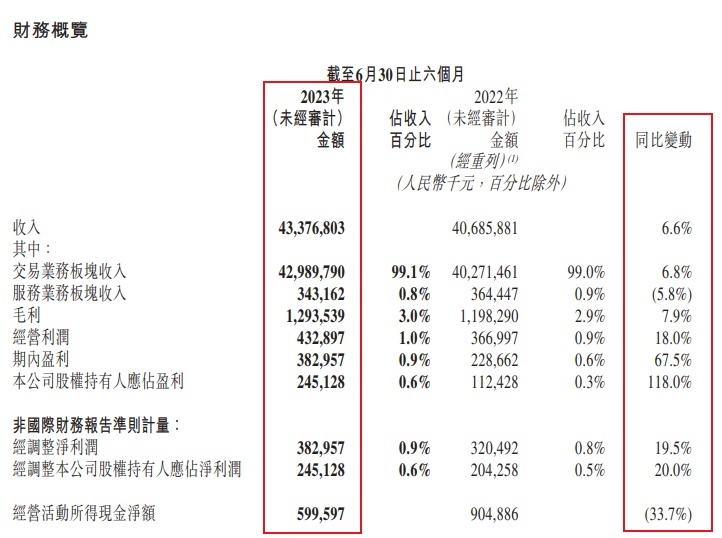

汇通达近日发布截至2023年6月30日止六个月中期业绩公告(以下简称报告)。报告显示,2023年上半年,汇通达集团实现总收入人民币433.77亿元,同比增长6.6%;实现汇通达公司股权持有人应占盈利人民币2.45亿元,同比增长118.0%。

2023年上半年汇通达举办六场月度全国大促销活动,联合开展区域大促销30多场,同时开展门店个性化活动2.1万多店次。借助年货节、乡镇集市购物节等营销活动及数字化工具,有效帮助会员零售门店获客、留客,提升经营规模,增强客户黏性。例如618期间,汇通达会员零售门店线上订单同比增长82.6%,交易粉丝同比增长69.2%,会员店GMV同比增长206.2%。

截自汇通达公告

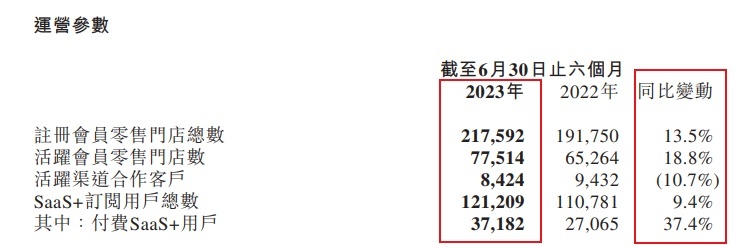

报告期内,汇通达累计SaaS+订阅用户12.1万家,同比增长9.4%,付费SaaS+用户 3.7万家,同比增长37.4%,会员零售门店黏性持续提升,SaaS续费率达68%,客户满意度超过95%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn