大和重申新东方-S“买入”评级 目标价上调至48港元

9月28日消息,大和发布研究报告称,基于需求强劲,重申新东方-S“买入”评级,将2024至25财年盈利预测上调1%至4%,目标价由46港元上调至48港元。展望2024财年第二季,该行估计基于东方甄选直播业务的高基数,公司2024财年次季的收入增长将较首季回落,或同比增长29%至8.22亿美元,经营利润率达6.4%。

截自雪球官网

该行相信,新东方-S 2024财年首季收入同比增长38%,相对于公司指引增长32%至35%,市场预期增长35%至36%,主要受新计划(STEAM和游学团)及今年夏季海外考试准备的强劲需求推动。该行预测公司非通用会计准则(non-GAAP)经营利润率扩大210点子至15.1%,符合市场预期。

另据了解,摩根大通近期发布研究报告称,予新东方-S“增持”评级,看好其业务快速增长,预测未来一年营收增长率达30%以上,具有相当高的盈利可见度,行业监管环境也趋向稳定,加上估值低廉,认为现价水平属被低估,目标价上调至55港元。

截自雪球官网

报告中称,公司旗下直播电商子公司东方甄选近日发布截至今年5月底止年度业绩,表现符合预期,相应调整对新东方的经营预测,当中核心及教育业务预测未变,包括将2024财年经调整净利润从3.68亿美元微升至3.69亿美元,2023及2024财年经调整每股盈测则调整为0.15及0.22美元。

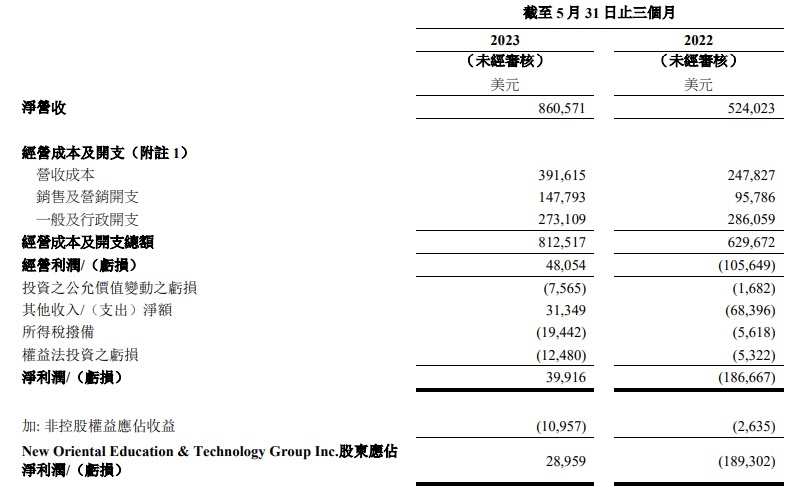

新东方今年7月公布截至2023年5月31日的2023财年第4季度及全年业绩。于2023财年第四季度,新东方的净营收为860.6百万美元,同比上升64.2%。增长主要由于教育新业务以及东方甄选自营产品及直播电商业务带动收入增加。新东方经营利润为48.1百万美元,去年同期为105.6百万美元经营亏损。Non-GAAP经营利润为78.6百万美元,去年同期为76.9百万美元Non-GAAP经营亏损。

截自新东方公告

于2023财年第四季度,新东方经营利润率为5.6%,而上一财政年度同期的经营利润率为-20.2%。本季度的Non-GAAP经营利润率(不含以股份为基础的薪酬开支)为9.1%,而上一财政年度同期的Non-GAAP经营利润率为-14.7%。本季度的新东方股东应占净利润为29.0百万美元,去年同期为189.3百万美元亏损。新东方股东应占每ADS基本和摊薄利润分别为0.18美元和0.17美元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn