极兔速递上市狂奔,快递行业躁动不安

最近这段时间,快递物流行业可谓是大事不断,菜鸟、极兔、顺丰相继传出港交所上市的消息,一场属于物流巨头的上市潮正在汹涌袭来。

在这几个物流巨头中,极兔的讨论度显然是最高的。9月28日,极兔速递顺利通过港交所上市聆讯,并计划筹集5亿至10亿美元的资金,于10月份开始招股。

这只狂奔的兔子,终于得到了港交所的认可,正式冲刺上市了。

回顾极兔的发家史,不难发现,它就像自己的名字一样,崛起的速度相当快。

2015年,OPPO印尼前CEO李杰借助OV线下庞大的分销体系,在印尼市场建立了基本的物流网络,并基于此成立了极兔。

此后,随着Shopee、Lazada、Tokopedia 等电商平台的崛起,极兔迅速将业务拓展至越南、马来西亚、新加坡、泰国等东南亚国家,并在高峰期拿到了Shopee 70% 以上,Lazada、Tokopedia 50%以上的包裹承运量,很快就坐稳了东南亚快递运营商第一的位置。

图源:极兔招股书

图源:极兔招股书

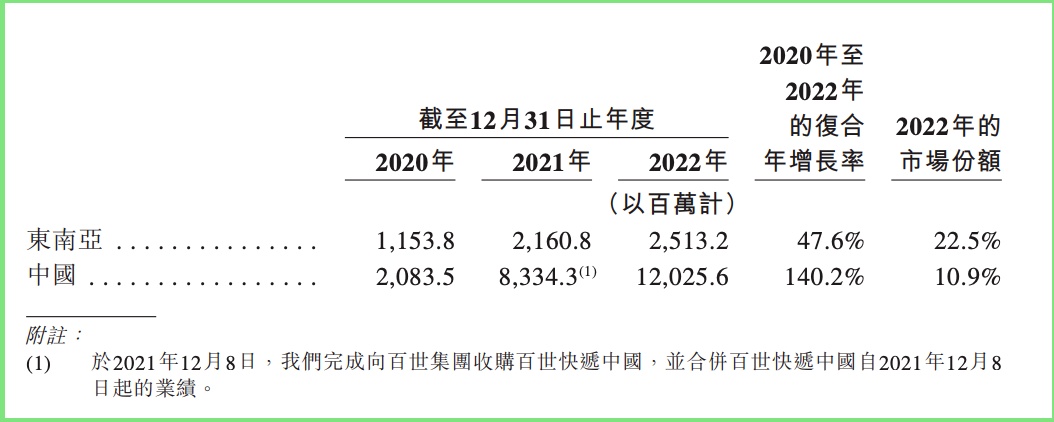

数据显示,2020年至2022年,极兔在东南亚境内派件包裹量分别为11.54亿件、21.61亿件、25.13亿件,市场份额分别为16.4%、22.3%、22.5%,成为了东南亚快递市场当之无愧的“老大”。

与此同时,极兔重回国内快递市场,借助拼多多带来的大量订单,在国内实现了爆发式增长。数据显示,进入中国市场仅10个月,极兔的单日包裹峰值就突破了2000万件,一举打破了原本“四通一达+顺丰”的稳定格局。

另有数据显示,2020年至2022年间,极兔来自中国地区的收入占比从2020年的31.19%,跃升至2022年的56.36%,截至去年,极兔的市占率已经达到10.9%,这个数据已经高于顺丰。

也就是说,如今中国市场已成为极兔内部收入来源最多的市场,在国内的市场竞争力相当强劲。

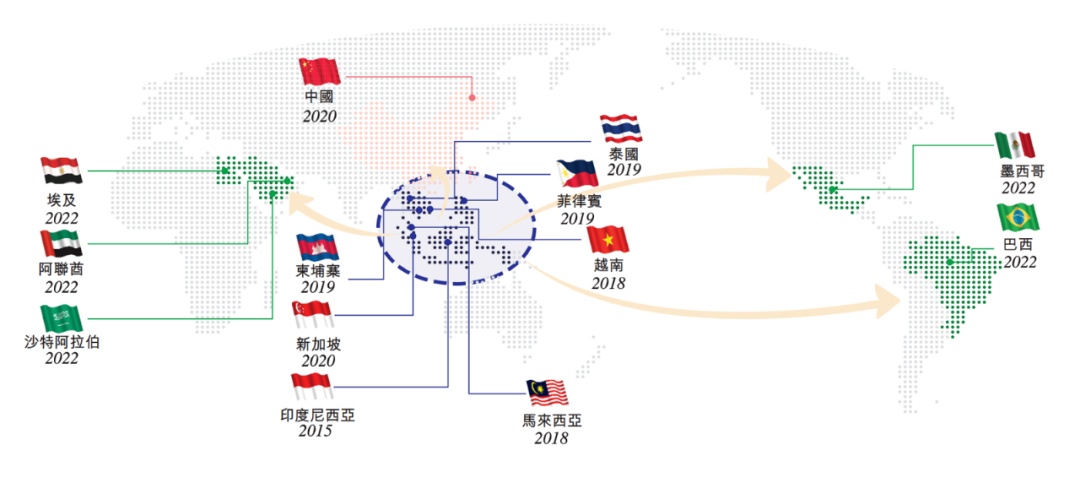

纵观全球物流网,极兔的物流业务早已覆盖亚洲、欧洲、非洲、美洲等全球近100个国家和地区,其中包括印尼、越南、马来西亚、新加坡、中国、沙特阿拉伯、阿联酋、墨西哥、巴西和埃及等国家,国际影响力正日益厚重。

极兔全球网络 图源:极兔

极兔全球网络 图源:极兔

这只曾经并不起眼的兔子,由于发展速度过于惊人,频频被传出即将上市的消息,而如今随着靴子落地,极兔也再一次展示出它的速度。

回顾极兔的发展史,从2015年在印尼成立,到2020年3月进军国内物流市场,再到今年10月敲钟上市,极兔速递前半程已成功创造出了快递企业“成立时间最短,上市最快”的纪录,成为全球综合物流服务运营商中的头部玩家。

而后半程,极兔该如何保持增长势头,也将成为整个物流行业的关注焦点。

纵观物流行业的发展现状,不难预见,极兔的后半程远比前半程要难走。

为什么这么说,无非是因为极兔过去三年的惊人增速背后所采取的三大烧钱经营战略:低价、并购、加盟。

低价方面,极兔一直采取烧钱补贴的方式来吸引用户,即便此前其在国内市场打出“8毛发去全国”的惊人低价备受诟病,但它却屡试不爽,坚持在自己身上留下“低价”标签。

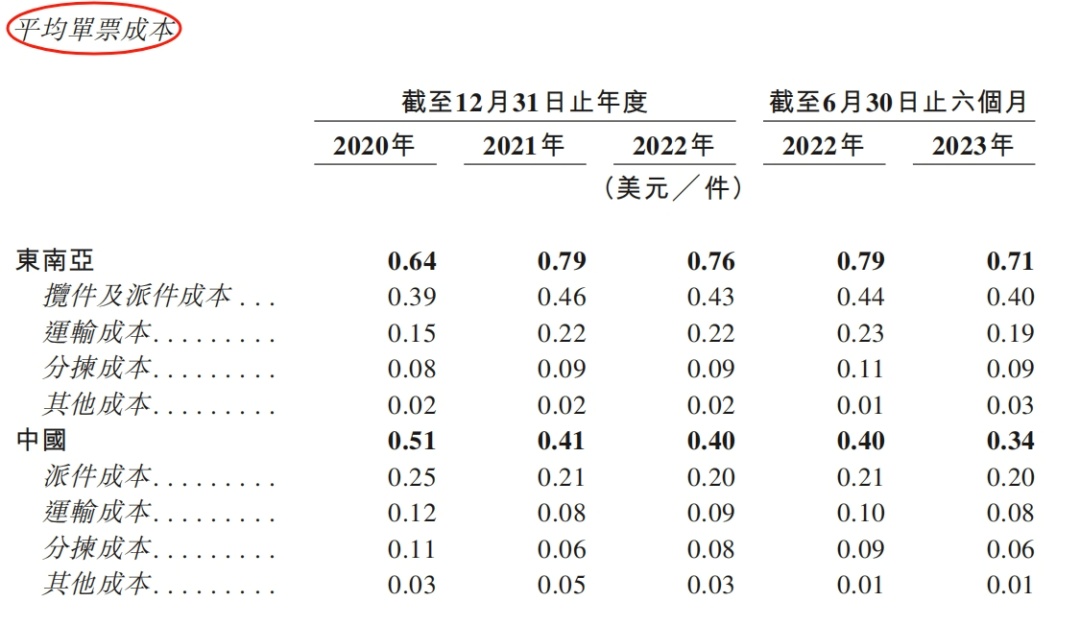

从单票上看,极兔的收入偏低,成本却偏高。数据显示,2020年-2022年,极兔在国内市场的平均单票收入分别为0.23美元、0.26美元、0.34美元,平均单票成本分别为0.51美元、0.41美元、0.40美元,折合人民币平均每单亏损0.43元。

极兔平均单票成本 图源:极兔招股书截图

极兔平均单票成本 图源:极兔招股书截图

截至今年上半年,极兔速递的单票收入依旧维持在0.34美元/票左右,低于通达系的整体水平。

单票成本和收入的不平衡,也让极兔付出了惨痛的代价。根据招股书显示,在非国际财务报告准则下,2020年至2023年上半年,极兔经调整净利润亏损分别达到4.76亿美元、11.78亿美元、14.88亿美元、2.64亿美元。

仅三年半时间里,极兔累计亏损金额超34亿美元,折合人民币约为248亿元,简直是亏麻了。

不仅如此,极兔的资产负债率也远高于同行。从2020年至到2023上半年,其资产负债率分别达到141%、201%、185%、190%。

对比其他快递企业,圆通的资产负债率平均为31%,申通、韵达和顺丰大致在55%左右,极兔似乎在一个不应该的表现的地方,遥遥领先了同行。

如此看来,极兔靠低价打下来的江山,并不像表明上看到的那般稳固,内里或许已经满目疮痍。

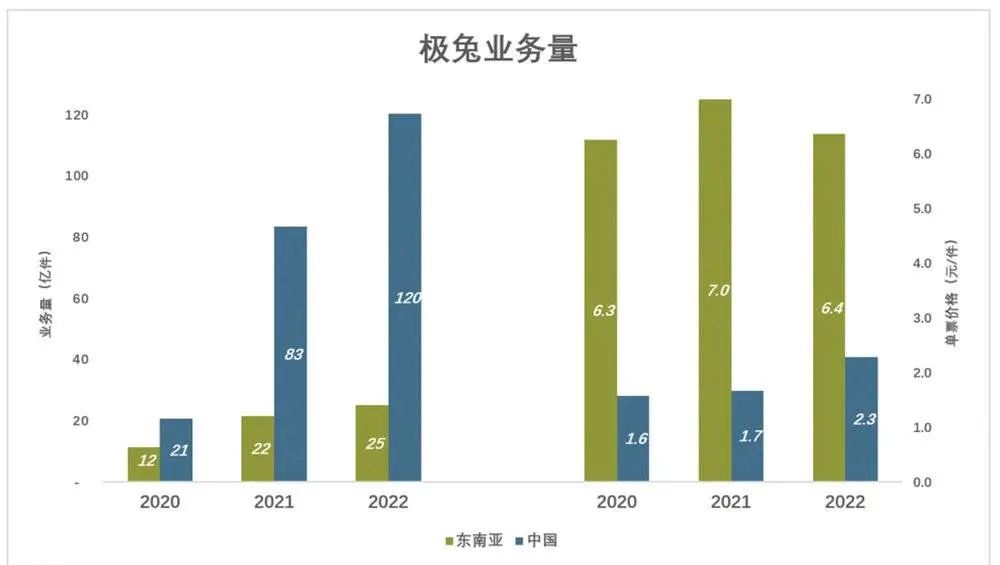

并购方面,极兔以68亿收购百世后,两网融合得并不顺利。数据显示,2021年百世网点多达5.5万个,但2022年极兔招股书显示,百世网点还剩下2万多个。

不仅如此,在合并之前,百世的订单量约为2300万单,其中淘系订单占了半数。

但在百世并入极兔之后,原淘系订单大部分流向了申通、圆通和韵达,极兔留存下来的淘系订单还不到300万单。

同时,极兔在2022年的业务量为120亿件,仅为2021年合并前两家业务量综合的75%,1+1大于2的效果并没有出现。

极兔业务量 图源:妙投APP

加盟方面,极兔前不久收购丰网之时,并未像此前收购百世时一样承诺接受加盟商体系,这也加剧了极兔与末端加盟商之间的矛盾。

这三大战略的推行,为极兔烧钱扩张埋下了诸多隐患。例如,巨额亏损、服务口碑差、末端配送整合混乱等,这就导致极兔哪怕是在上市之后,也依旧需要面临巨大的挑战。

除此之外,在国内市场,极兔和拼多多似乎正在加速解绑。巅峰时期,极兔95%的订单都由拼多多贡献,但是自2022年起,拼多多给极兔带来的订单贡献下滑了28%,占总收入的比例已不足17%。

更灾难的是,9月底,印尼还颁布了禁止在社交平台上进行电商交易的禁令,受此影响,TikTok宣布关闭在印尼的电商业务,给深耕印尼市场的极兔带来了不小的冲击。

就现在而言,摆在极兔面前的除了上市带来的发展机会,还有从中国市场和东南亚市场面临的诸多挑战。

上市之后,极兔的日子可能也不会好过到哪里去。

最近两三年来,快递物流行业加速內卷,从拼价格,到拼服务,各路玩家似乎都打起了十二分的精神,要在这场竞争中脱颖而出。

但值得注意的是,由于快递企业纷纷卷向服务,行业的同质化现象也在慢慢增多。

纵观整个快递行业,不管是极兔,还是顺丰,抑或是菜鸟,没有一个摆脱了服务同质化的命运。

在这种情况下,快递企业获得竞争优势的难度也逐渐加大。例如,在早期极兔聚焦东南亚市场之时,主要采取的是复制中国快递行业模式的打法,来实现快速起网,后续也有其他玩家也纷纷跟进复制,但是由于本土化基础有差异,最终效果也并像极兔那么好。

而造成同质化竞争的原因,无非就是快递市场逐渐饱和,内卷玩家日益增多,用户越来越注重物流时效和服务质量等方面,此时,快递企业们不得不将服务作为竞争关键。

随之而来的就是,各路玩家开始陷入同质化竞争的泥潭,在打造差异化优势的道路越走越偏。

然而要想改变这种现状,玩家们只有打造差异化的商业运营模式一条出路。

就拿极兔来说,由于自身与菜鸟、顺丰两大物流巨头的较量已经陷入僵持局面,此前的价格优势也在逐渐消失,未来必须找到新的差异化道路,才有可能维持过往增速,继续在赛道中疾驰。

物流下半场,极兔到底会怎么走?上市之后还能跑多远?或许只有时间才能告诉我们答案。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn