圆通速递:公司单票成本未来仍有下降空间

10月30日消息, 圆通速递近日接受投资和研究机构电话调研,董事兼总裁潘水苗、董事局秘书张龙武参与。今天,圆通披露了该公司10月27日投资者调研会议纪要。

活动中,圆通速递公司管理层先是简要介绍了公司2023年三季度经营情况。2023 年前三季度,公司快递业务完成量150.13亿件,同比增长 18.45%;实现营业收入 407.59 亿元,同比增长 4.98%,实现归母净利 26.59 亿元。其中,2023年第三季度,公司快递业务完成量52.37亿件,同比增长14.08%,业务规模持续提升;实现营业收入137.59亿元,实现归母净利7.98亿元。

来源:2023年10月27日圆通速递投资者调研会议纪要公告

在投资者问答环节,圆通表示,快递行业竞争格局将逐渐清晰,未来行业竞争格局将进一步分化,市场价格预计将相对平稳且保有合理弹性的趋势。 圆通方面还称,长期而言,公司单票成本未来仍有下降空间。公司将持续深化各项降本增效核心举措,深挖成本降幅空间。

对于明年的资本开支计划,圆通方面透露,目前,公司产能储备充足,核心资产配比良好,预计明年将有部分转运中心改造、升级和扩建等项目,资本开支将保持相对平稳态势。

来源:2023年10月27日圆通速递投资者调研会议纪要公告

附2023年10月27日圆通速递投资者调研会议投资者问答环节全部内容

公司对明年的行业格局和价格趋势如何判断?

答:公司认为,快递行业竞争格局将逐渐清晰,未来行业竞争格局将进一步分化,市场价格预计将相对平稳且保有合理弹性的趋势。

在目前的行业竞争阶段下,公司将采取哪些举措提升自身综合竞争能力?

答:公司将专注自身能力建设,践行以客户体验为中心的理念,立足数字化能力,不断深化改善服务质量、强化成本精细化管理、深化营销模式创新等举措,并积极应用柔性分拣、无人化技术以促进自动化、智能化升级,持续推进转运中心、加盟网络精益生产落地以提升经营管理水平,从而全面增强公司综合服务与竞争能力。

通过“圆通之家”公众号以及走访调研了解到,圆通“一号工程”助力加盟商降本增效效果显著,请问“一号工程”推广过程中有何难点,是如何推进解决的?

答:近年来,公司着力打造“非直营的直营化管理体系”,全面推进“一号 工程”——“加盟网络数字化、标准化、绩效化”在全网落地,为加盟商提质降本增效,助力加盟商降低派送、操作、运输、客服、财务等五个环节的成本。针对上述目标,公司在全网派出70多个执行小组,上下联动、多方协同。截至目前,执行小组已覆盖超1400家加盟商,通过全面调研问诊,分别为加盟商制定了一整套提质、降本、增效方案并推动落地执行。 “一号工程”的推进广受加盟商欢迎和好评,但由于执行小组团队数量相对有限,无法快速覆盖全网加盟商,未来公司将会继续扩大执行小组覆盖范围,推进完成全网降本增效目标,全面提升加盟网络的综合竞争力。

今年公司在服务质量、终端认可度等方面取得了哪些进步?

答:近年来,公司坚定落实服务质量战略,应用先进的数字化管理工具,多 维管控全链路各环节时效,强化末端签收的监督管理,提升装卸和操作等现场管理的标准化水平,全程时效、遗失破损率和虚假签收率等核心指标均明显改善, 客户体验和认可度进一步提高,产品定价能力持续增强。

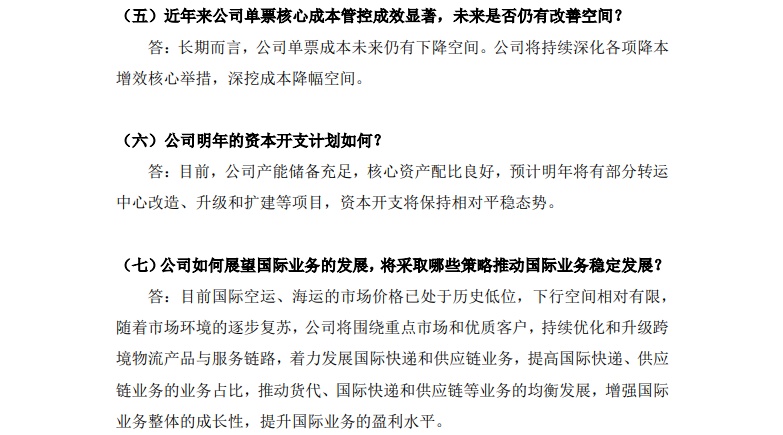

近年来公司单票核心成本管控成效显著,未来是否仍有改善空间?

答:长期而言,公司单票成本未来仍有下降空间。公司将持续深化各项降本增效核心举措,深挖成本降幅空间。

公司明年的资本开支计划如何?

答:目前,公司产能储备充足,核心资产配比良好,预计明年将有部分转运中心改造、升级和扩建等项目,资本开支将保持相对平稳态势。

公司如何展望国际业务的发展,将采取哪些策略推动国际业务稳定发展?

答:目前国际空运、海运的市场价格已处于历史低位,下行空间相对有限,随着市场环境的逐步复苏,公司将围绕重点市场和优质客户,持续优化和升级跨境物流产品与服务链路,着力发展国际快递和供应链业务,提高国际快递、供应链业务的业务占比,推动货代、国际快递和供应链等业务的均衡发展,增强国际业务整体的成长性,提升国际业务的盈利水平。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn