美团将于11月28日举行董事会会议 批准三季度财务业绩

11月20日消息,美团及其附属公司董事会近日通告称,定于2023年11月28日(星期二)举行董事会会议,以考虑及通过集团2023年第三季度的未经审核财务业绩,以及处理其他事项。

来源:港交所网站

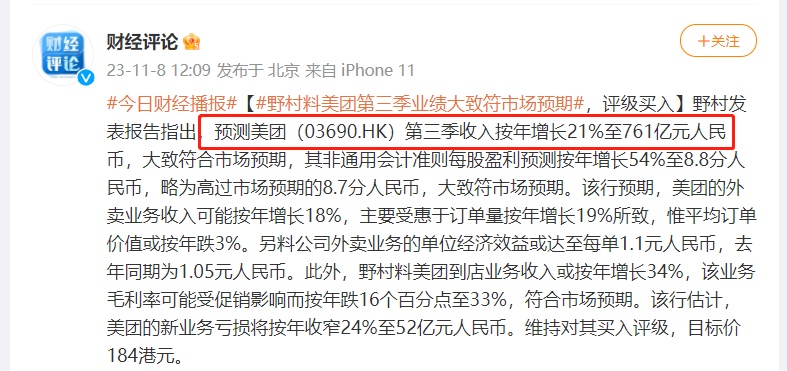

实际上,本月以来,已有多家大行发布研报,预测美团第三季度业绩数据。其中,野村维持美团“买入”评级,目标价184港元。该行预测,公司第三季收入同比增长21%至761亿元人民币,大致符合市场预期,其非通用会计准则(non-GAAP)每股盈利预测同比增长54%至8.8分人民币,略为高过市场预期的8.7分人民币,大致符市场预期。

此外,野村指美团的外卖业务收入可能同比增长18%,主要受惠于订单量同比增长19%所致,但平均订单价值或同比跌3%。另估计公司外卖业务的单位经济效益或达至每单1.1元人民币,相对于去年为1.05元人民币。

图源:财经评论微博

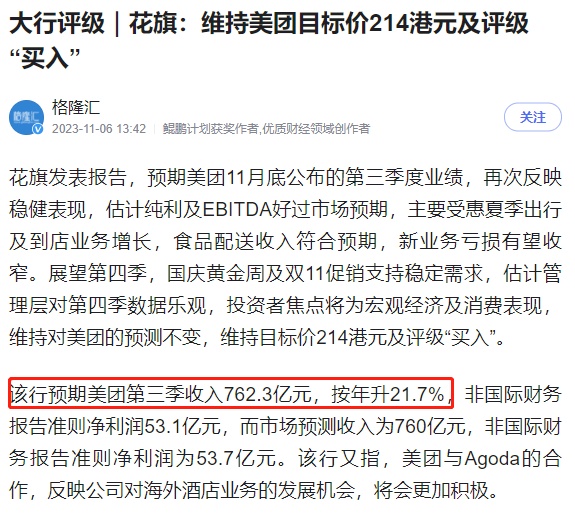

花旗预期美团11月底公布的第三季度业绩,再次反映稳健表现,估计纯利及EBITDA好过市场预期,主要受惠夏季出行及到店业务增长,食品配送收入符合预期,新业务亏损有望收窄。展望第四季,国庆黄金周及双11促销支持稳定需求,估计管理层对第四季数据乐观,投资者焦点将为宏观经济及消费表现,维持对美团的预测不变,维持目标价214港元及评级“买入”。

花旗预期美团第三季收入762.3亿元,按年升21.7%,非国际财务报告准则净利润53.1亿元,而市场预测收入为760亿元,非国际财务报告准则净利润为53.7亿元。该行又指,美团与Agoda的合作,反映公司对海外酒店业务的发展机会,将会更加积极。

来源:格隆汇

国海证券11月15日发布公告,根据SOTP估值法,给予2024年美团合计目标市值11,027亿元,对应目标价177元人民币/190港元,维持“买入”评级。该行长期看好美团公司在即时配送领域的核心壁垒以及本地生活业务中的高韧性,考虑到新业务亏损预期变化以及短期外卖单量增速放缓,基于谨慎性原则微调公司2023-2025年营收分别为2,793亿元、3,457亿元、4,165亿元,归母净利润分别为145亿元、289亿元、484亿元,Non-GAAP归母净利润分别为234亿元、377亿元、573亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn