大逆转,TikTok即将回归印尼市场

TikTok已经下定决心,要拿下东南亚市场。

近日,TikTok在东南亚有不少新动作。其中,最受关注的当属其同印尼最大的科技独角兽GoTo旗下电商部门Tokopedia进行投资洽淡,重启此前关闭的印尼电商业务。

最新消息显示,该交易可能采取两家公司合资,而并非直接投资的方式,共同建立一个新的电商平台。

之所以这样做,显然是为了打破TikTok在印尼被监管的障碍,让TikTok在遵守印尼法律法规的前提下,重新启动电商业务。

目前该协议的审议还在进行中,到时只需获得印尼当地监管部门的批准,该交易将在未来几周内完成敲定。

虽然自家的电商平台无法再回归到之前的“闭环电商”的运营状态,但起码来说,TikTok保住了印尼这个东南亚最大的电商市场,这无疑是当下最好的解决办法。

数据显示,2022年印尼电商用户数量已经达到1.78亿人,同比2021年的1.58亿用户增长了12.79%。就今年的增速来看,预计最终用户数将达到1.96亿人,离突破两亿大关仅一步之遥。

印尼电商用户规模不断扩大 图源:Statista

另有数据显示,印尼电商在未来四年的普及率也在不断提高,预计到2027年,印尼电商用户将超过2.4亿人,同比2023年增长近24.53%,即每年增长约一千万人。

市场规模方面,印尼电商市场也在激烈的东南亚市场竞争中大步向前。根据预测,印尼电商2023年的GMV将达到620亿美元,2025年GMV有望增长至820亿美元,复合年增长率高达15%。

更何况,此前TikTok印尼小店的数据也甚是亮眼。数据显示,今年上半年,印尼是TikTok Shop销量≥1万小店数最多的国家,全球销售额TOP3的小店有两家都来自印尼。在开展的带货直播中,印尼的总时长与总观看人次也位列东南亚地区之最。

在停止运营之前,TikTok印尼销量TOP1小店The Originote单月销量已达162.72万,TikTok印尼销售额TOP1小店Skintificid单月销售额已达Rp1361.70亿。

可见,在印尼市场这个巨大的香饽饽面前,Tik Tok没有理由放弃,哪怕是换一种方式,也必须坚持下去。

不过话又说回来了,Tik Tok对印尼电商市场的“热情”和重视,也是基于整个东南亚市场的巨大发展潜力。

TikTok Shop官方数据显示,自2022年上半年东南亚开放跨境入驻以来,全年GMV月均复合增速近90%;整个2022年,TikTok Shop在东南亚的GMV为44亿美元,较2021年增长超4倍,增速相当可观。

同时,TikTok Shop还定下了2023年在东南亚市场拿下150亿美元GMV的激进目标。若该目标实现,TikTok将彻底在东南亚市场站稳脚跟。

截至目前,TikTok 的电商布局已经重点涵盖印度尼西亚、新加坡、马来西亚、越南、菲律宾、泰国六个国家,发展势头相当迅猛。

以越南市场为例,今年8月TikTok Shop越南站的卖家端访问量已经达到了720万,同比今年6月的590万增长了130万,增长速度十分亮眼。

而TikTok Shop商城近日也宣布在越南市场上线。此后,商城内的商品将确保100%正品,能为消费者提供全国免运费,15天内免费轻松退货等服务,进一步满足越南用户日益增长的网购需求。

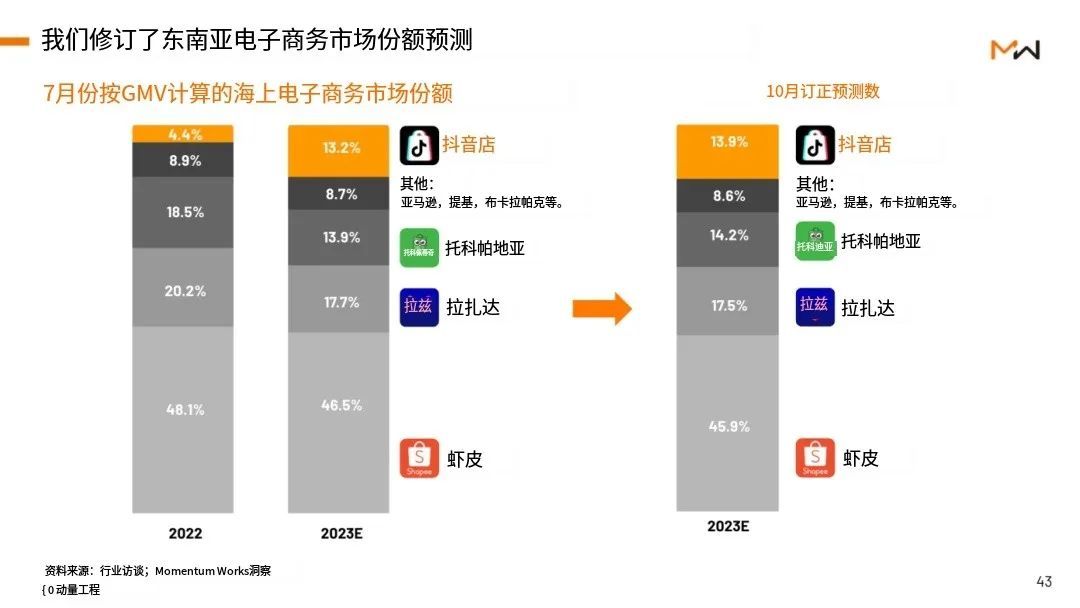

正是得益于TikTok过去在东南亚市场的强劲布局,TikTok Shop 在东南亚的电商市场份额持续上升,目前已从13.2% 增长至13.9%。

东南亚电商市场份额预测

图源:MOMENTUM WORKS

纵观TikTok在东南亚获得的成绩,以及其在越南和印尼的相关布局,不难发现,拿下东南亚电商市场显然是TikTok当下必须要做到的事情。

事实上,对东南亚的如此上心的电商平台,不只是TikTok Shop。

其中,最存在感最强的跨境电商平台就是Shopee,作为东南亚访问量最高的电商平台,其早已凭借多年的扎根,潜移默化地积累了大批固定消费者。

一项针对印尼的调查报告显示,Shopee 是印尼最知名的电商平台,有高达87%的电商用户将 Shopee 视为第一品牌。

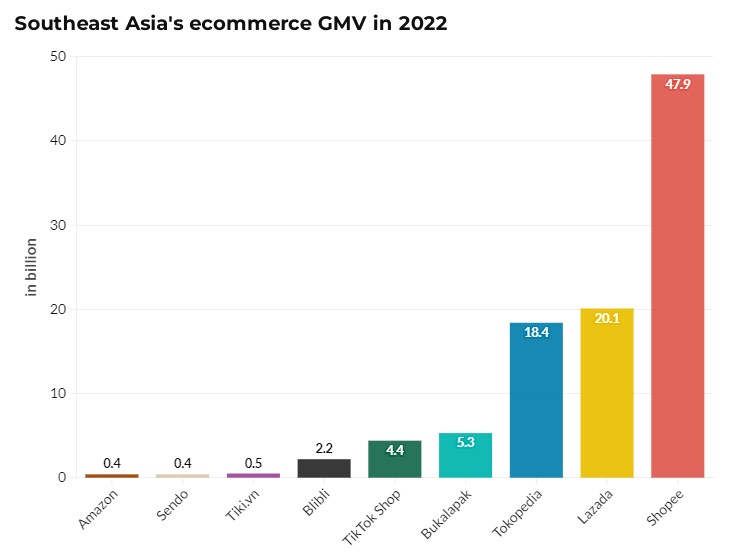

从规模来看,Shopee霸主地位也相当稳固。数据显示,Shopee东南亚2022年GMV规模达479亿美元,占据当地近一半市场份额,Lazada和Tokopedia则位列其后,三者共同瓜分了东南亚市场的半壁江山。

东南亚2022年GMV排名 图源:Momentum Works

而根据2023年第三季度财报数据显示,该季度Shopee收入已达24.2亿美元,占母公司Sea集团营收比例高达73%。具体来看,Shopee第三季度订单量为22亿,同比增长13.2%,环比增长23.6%;GMV则为201亿美元,同比增长5.1%,环比增长11.2%,创下历史新高。

种种迹象表明,Shopee是TikTok Shop在东南亚最强劲的对手。

除了Shopee,Lazada也是一个不容忽视的对手。

由于背靠阿里,Lazada获得的注资这么多年来可谓是只多不少。自2016年收购Lazada以来,阿里巴巴曾多次向Lazada注资,2017年和2018年分别投资10亿美元和20亿美元。

截至今年7月,阿里向Lazada投资的资金总额超过了58亿美元(折合人民币约416亿元)。

持续的资金支撑,也很好地说明了阿里对Lazada以及背后的东南亚电商市场的信心和野心。

在阿里的助力下,Lazada成为了东南亚第二大电商平台。数据显示,2022年Lazada的GMV达201亿美元,仅次于Shopee。

在Shopee,Lazada之外,来势汹汹的跨境电商“新秀”Temu也对TikTok Shop在东南亚的后续发展造成了巨大的影响。

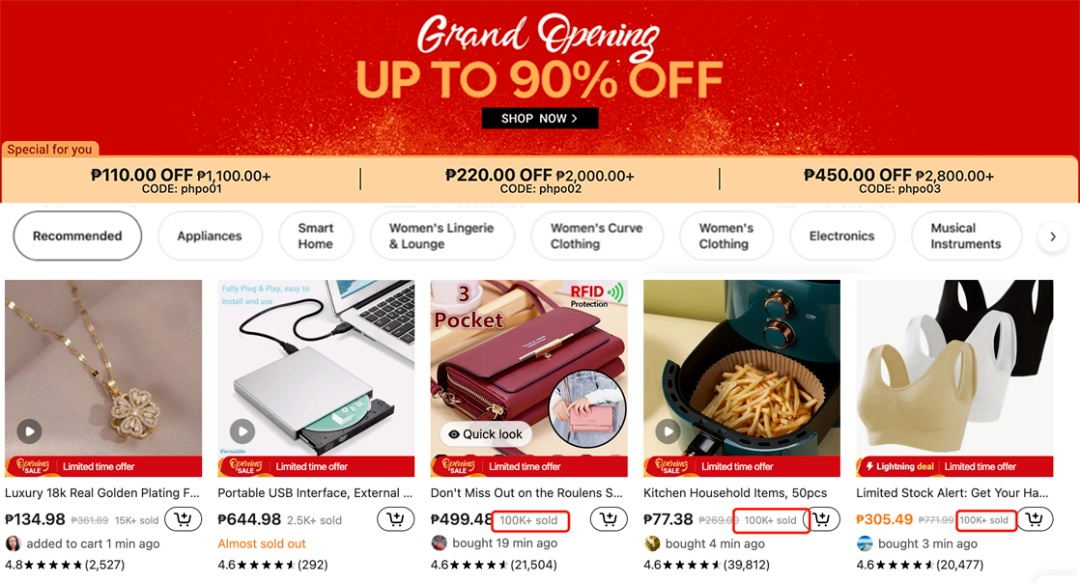

自今年8月27日,菲律宾站正式开业以来,Temu便彻底加入了东南亚电商市场的混战。在刚刚进入Temu菲律宾站的时候,Temu一如既往地祭出了低价杀手锏,直接给出了90%的优惠折扣,而且配备了免邮、免费退款等优惠措施。

图源:Temu菲律宾站首页截图

极致的低价往往能迅速打开市场。很快,Temu菲律宾站首页就出现不少单个产品的销量突破10万的商家。

Temu的突袭,迅速打破了东南亚“三足鼎立”的电商格局,给同样主攻低价的TikTok Shop带来了不小的压力。

近年来,东南亚电商市场呈现出高速发展的趋势,是全球电商行业最重要的新兴市场之一,不仅蕴含着巨大的发展机遇,也在一定程度上决定整个跨境电商行业的未来走向。

如今,东南亚电商混战不断,无论是Shopee、Lazada,还是Temu、TikTok shop都在持续深化东南亚市场的布局,共同推动跨境电商行业的高质量发展。

东南亚市场的竞争愈演愈烈,外来跨境电商平台和本土电商平台之间的竞争才刚刚开始。

就TikTok Shop近期主攻的印尼市场而言,其面临的巨大压力不止来自于印尼政府,还有有很大一部分来自于最近与之洽谈投资的Tokopedia。

Tokopedia作为本土电商平台,其在印尼电商市场的份额排名第二,仅次于Shopee,被消费者称为“印尼电商鼻祖”。而Tokopedia的母公司GoTo,素有“东南亚阿里、滴滴、美团综合体”之称,在整个东南亚商界都极具影响力。

除了印尼本土电商平台Tokopedia,越南本土电商平台Tiki、新加坡本土电商平台Zalora、马来西亚本土电商平台PG Mall等,都在本地市场深耕多年,影响力很难超越,说是在TikTok Shop最难缠的竞争对手,也不为过。

如此背景之下,TikTok Shop建立竞争优势的唯一办法就是本土化,而选择与Tokopedia洽谈投资,共同打造一个新的电商平台,也不失为推进本土化的有效途径。

纵观整个东南亚市场,各大电商平台之间的混战显然已经到了至关重要的时间节点,未来以TikTok Shop为代表的平台需要面临的新任务和新挑战,只会越来越多,不会越来越少。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn