美团三季度营收765亿元 经调整净利润增长62.4%

美团发布截至2023年9月30日止三个月的未经审核综合业绩。

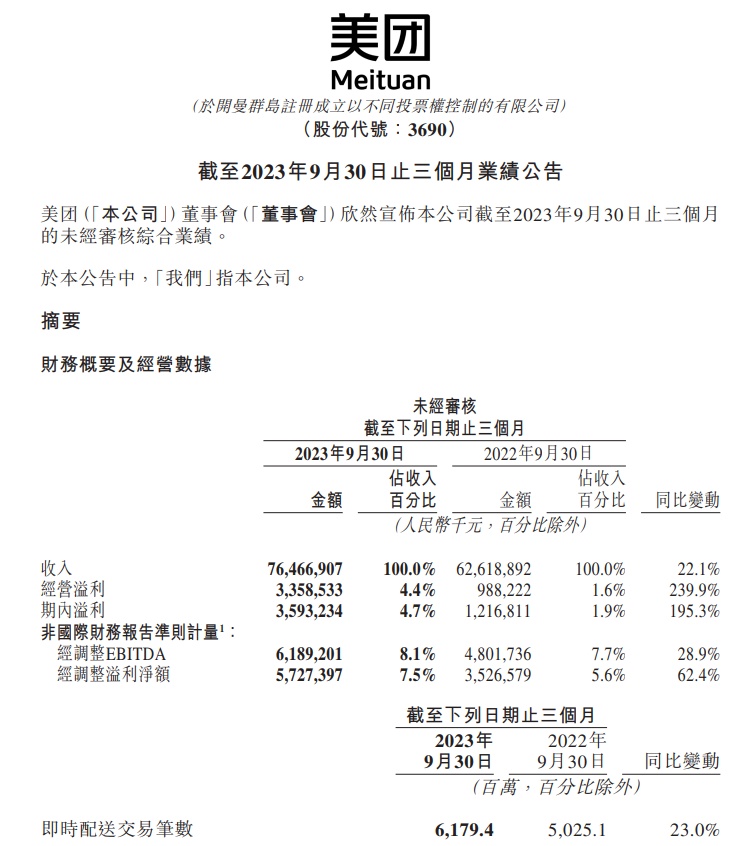

财报显示,2023年第三季度,美团营收765亿元,同比增长22.1%,由于本地消费恢复,两个分部的收入均实现增长;经调整EBITDA同比增长28.9%至62亿元;经调整溢利净额同比增长62.4%至57亿元;即时配送交易笔数达61.8亿笔,同比增长23.0%。

于2023年第三季度,美团实现经营现金流入112亿元。截至2023年9月30日,美团持有的现金及现金等价物和短期理财投资分别为251亿元和1,085亿元。

图截自美团2023年第三季度财报

在核心本地商业方面,2023年第三季度,该分部的收入同比增长24.5%至577亿元,经营溢利同比增长8.3%至101亿元,经营利润率为17.5%。收入增长主要受益于消费复苏,实时配送交易笔数以及到店、酒店及旅游业务交易金额的增长,部分被收入中扣除的补贴增加,及餐饮外卖及美团闪购业务客单价降低所抵销。到店、酒店及旅游业务的交易金额增长亦归因于供应增加及营销策略改善。

2023年第三季度,餐饮外卖保持强劲增长势头,单日订单量峰值达7,800万单,创历史新高并比三年前翻了一番。美团闪购强劲增长,订单量、商家规模及用户规模均显著提升。8月,美团闪购的日单峰值突破1,300万单,第三季度的年度活跃商家数同比增长30%。美团闪电仓突破5,000家,数码、家电以及美妆产品等非餐品类继续增长强劲。

到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%。季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。其中,到店业务方面,8月交易金额强劲增长并创下新高;酒店及旅游业务保持强劲增长势头,交易金额及间夜量较2022年及2019年同期大幅增长。

图截自美团2023年第三季度财报

在新业务方面,该分部的收入同比增长15.3%至188亿元。该增长主要由于商品零售业务同比增长,部分被网约车自营业务收缩所抵销。经营亏损同比收窄24.5%至51亿元,而经营亏损率则继续改善至27.2%。经营亏损及经营亏损率均有所改善乃主要由于美团努力改善运营效率。

美团优选业务上,宏观波动和消费行为的变化继续影响增长,并在第三季度产生了显著的运营亏损。但是运营亏损率同比和环比都进一步缩小。截至2023年9月底,美团优选已累积4.9亿名交易用户。2023年第三季度,美团买菜交易金额录得强劲增长,用户规模、购买频次及客单价均稳步增长。

图截自美团2023年第三季度财报

财报显示,2023年第三季度,销售成本由2022年第三季度的441亿元增长12.2%至2023年同期的495亿元,占收入百分比由70.4%同比减少5.7个百分点至64.7%;销售及营销开支由2022年第三季度的109亿元增长55.3%至2023年同期的169亿元,占收入百分比由17.4%同比增长4.7个百分点至22.1%。

研发开支由2022年第三季度的54亿元下降1.7%至2023年同期的53亿元,占收入百分比由8.6%同比下降1.6个百分点至7.0%。金额及占收入百分比均减少;一般及行政开支为25亿元,同比保持稳定。占收入百分比由4.0%同比减少0.7个百分点至3.3%。

图截自美团2023年第三季度财报

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn