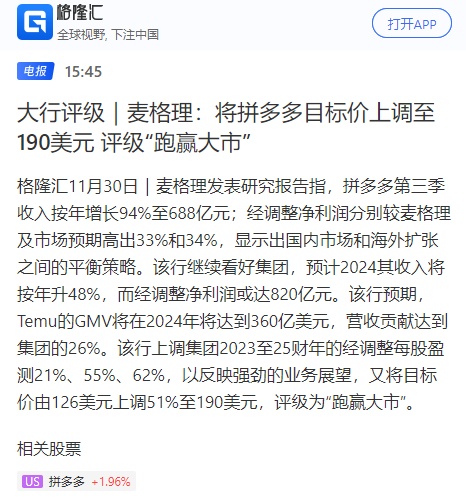

麦格理:将拼多多目标价上调至190美元,评级“跑赢大市”

11月30日消息,麦格理发表研究报告指,拼多多第三季收入按年增长94%至688亿元;经调整净利润分别较麦格理及市场预期高出33%和34%,显示出国内市场和海外扩张之间的平衡策略。该行继续看好集团,预计2024其收入将按年升48%,而经调整净利润或达820亿元。

该行预期,Temu的GMV将在2024年将达到360亿美元,营收贡献达到集团的26%。该行上调集团2023至25财年的经调整每股盈测21%、55%、62%,以反映强劲的业务展望,又将目标价由126美元上调51%至190美元,评级为“跑赢大市”。

图源:格隆汇

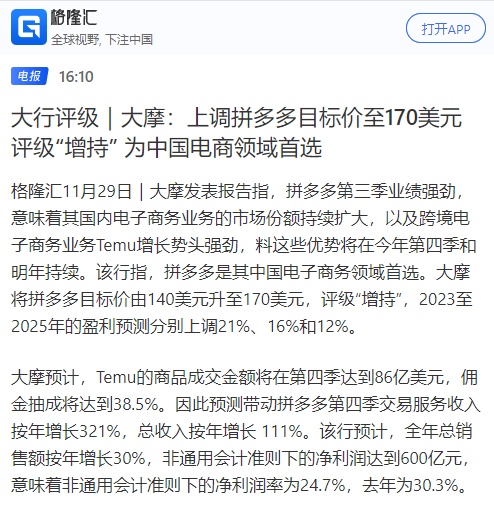

此外,大摩发表报告指,拼多多第三季业绩强劲,意味着其国内电子商务业务的市场份额持续扩大,以及跨境电子商务业务Temu增长势头强劲,料这些优势将在今年第四季和明年持续。该行指,拼多多是其中国电子商务领域首选。大摩将拼多多目标价由140美元升至170美元,评级“增持”,2023至2025年的盈利预测分别上调21%、16%和12%。

大摩预计,Temu的商品成交金额将在第四季达到86亿美元,佣金抽成将达到38.5%。因此预测带动拼多多第四季交易服务收入按年增长321%,总收入按年增长 111%。该行预计,全年总销售额按年增长30%,非通用会计准则下的净利润达到600亿元,意味着非通用会计准则下的净利润率为24.7%,去年为30.3%。

图源:格隆汇

近日,拼多多发布了2023年第三季度财报。财报显示,该季度拼多多实现营收688.4亿元,同比增长94%,大幅超过此前市场预估的548.7亿元;NON-GAAP(非通用会计准则)净利润170.3亿元,同比增37%。该季度财报发布后,拼多多股价上涨超18%,截至美东时间11月28日收盘,股价最高触及139.93元/股,最终收报139美元。

目前,拼多多总市值达到1847亿美元,是京东市值446亿美元的3倍以上,距离阿里巴巴1947亿美元的市值,仅有一步之遥。

图源:微博

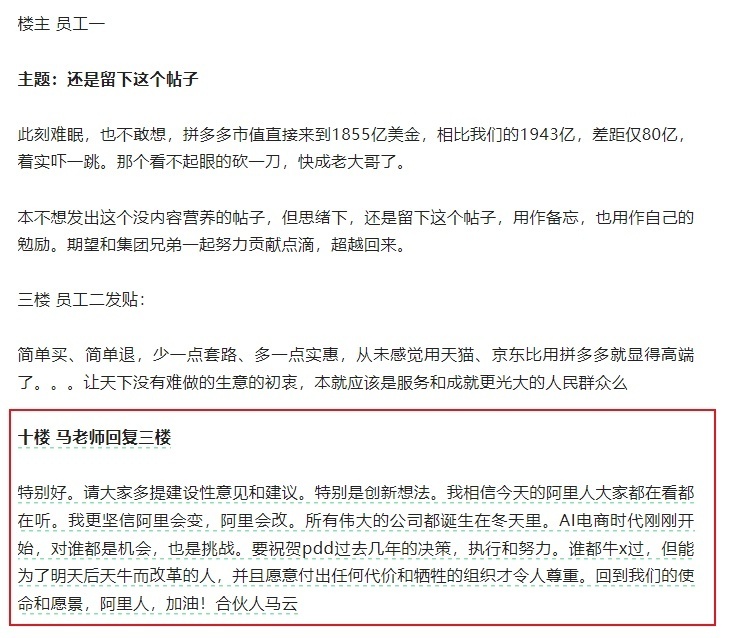

拼多多的财报数据和股价暴涨,引起了阿里员工的热烈讨论。有位阿里员工表示:“简单买、简单退,少一点套路、多一点实惠,从未感觉用天猫、京东比用拼多多就显得高端了……‘让天下没有难做的生意’的初衷,不就应该是服务和成就更广大的人民群众么?”

该名员工的发言引起了马云的注意,他回复道:“特别好。请大家多提建设性意见和建议。特别是创新想法。我相信今天的阿里人大家都在看都在听。我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺pdd过去几年的决策,执行和努力。谁都牛x过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。回到我们的使命和愿景,阿里人,加油!”

图源:大厂青年公众号

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn