海通国际:维持京东物流“优于大市”评级,目标价16港元

1月8日消息,海通国际发布研究报告称,维持京东物流“优于大市”评级,目标价16港元。

海通国际预计京东物流2023年四季度总收入457.8亿元,同比增长6.5%;其中一体化供应链收入达到213.3亿元,同比增长0.9%;其他客户收入244.6亿元,同比增长11.9%。利润端,海通国际预计京东物流毛利在该季度达到34.8亿元,毛利率是7.6%;经调整后净利润为人民币4.5亿元,利润率是1.0%。全年总收入为1652亿元,同比增长20.2%;全年净利润为14亿元,净利率0.8%。

1月8日,京东物流开盘报9.330港元,截至发稿,跌4.11%,报9.09港元。

截自海通国际京东物流研报

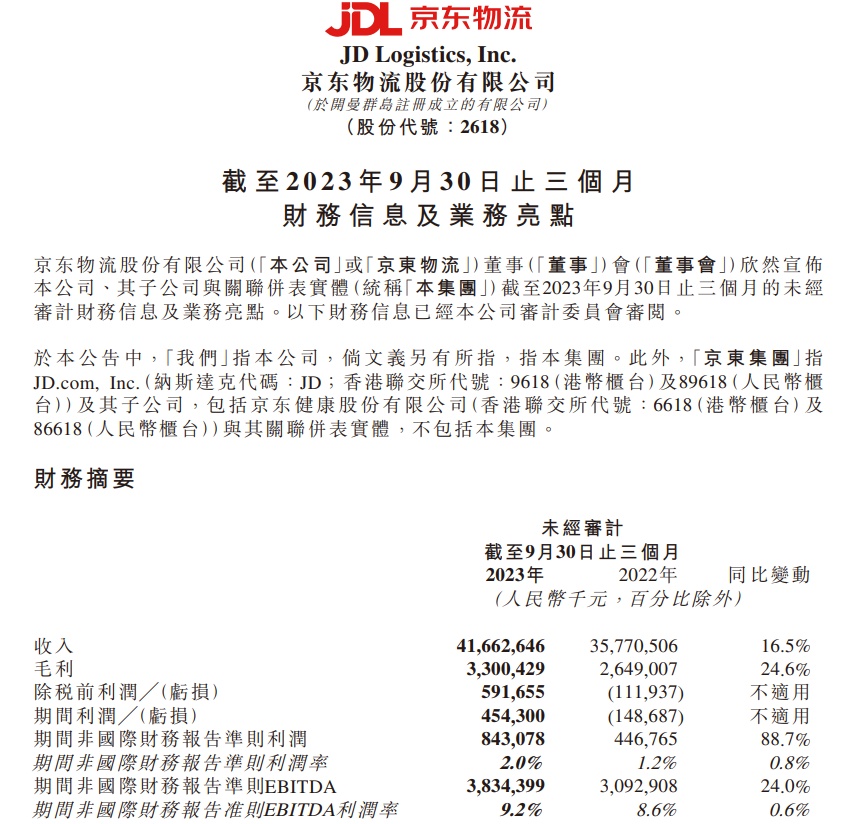

2023年第三季度,京东物流总收入为416.6亿元,同比增长16.5%;归属于公司所有者的利润2.1亿元,上年同期亏损2.0亿元;经调整后净利润达到8.4亿元,同比增长89%。

三季度,京东集团来自一体化供应链客户的收入达到196亿元,在外部一体化供应链客户数环比提升的同时,单客户平均收入同比增长22.7%,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。具体业务方面,三季度京东物流包含快递、快运等在内的其他客户收入同比增长25.7%,达到221亿元。

数据显示,截至2023年9月30日,京东物流已在全国运营超过1600个仓库,含云仓在内的管理面积超过3,200万平米,95%的京东自营订单实现当日达和次日达。

截自京东物流截至2023年9月30日止三个月财务信息公告

值得一提的是,据第一财经2023年12月24日报道,京东物流在11月底进行了一轮小规模的裁员。

略早之前,《科创板日报》也报道称,京东正进行人员调整,涉及物流、科技、零售、工业等业务条线,赔偿金为N+1,没有年终奖。当时,京东回应称:没有任何类似计划。

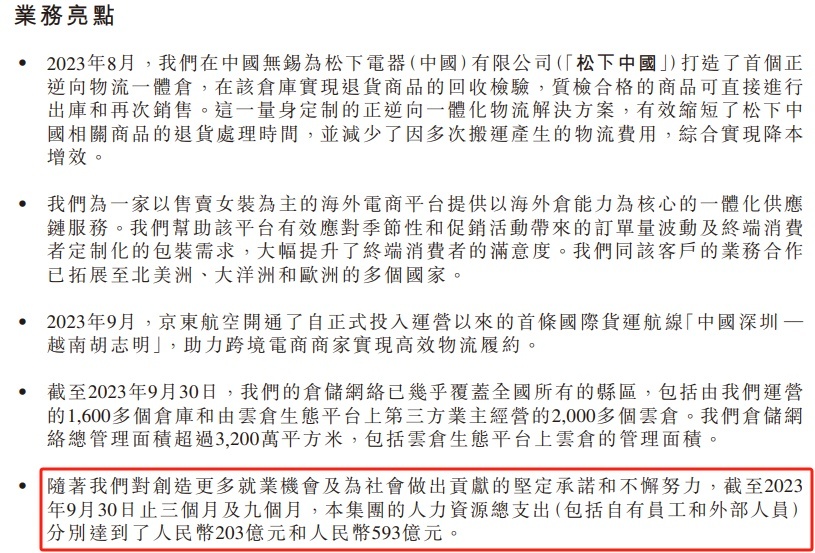

据了解,人力支出上,截至2023年9月30日止的三个月及九个月,京东物流人力资源总支出(包括自有员工和外部人员)分别达到203亿元和593亿元。

截自京东物流截至2023年9月30日止三个月财务信息公告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn