花旗维持京东物流“买入”评级 目标价降至12港元

3月10日消息,花旗发表报告指,京东物流去年第四季业绩稳健,第一方销售平台综合供应链(1P ISC)及整体盈利率均胜预期,相信与第一方销售平台综合供应链良好复苏与京东物流下调免费付运门槛有关,且该利好料持续至今年上半年,直至今年下半年放缓。

花旗预期京东物流外间客户收益增长将快于第一方销售平台综合供应链,基于外间客户数量恢复及快递业务良好增长。毛利率方面,基于去年1月新冠相关支出,京东物流今年首季将面对比较低的对比基数。受益于成本优化及经济规模,京东物流毛利率亦将在全年改善。

花旗把京东物流目标价由15港元降至12港元,反映同业估值下滑。花旗大致维持对京东物流今明两年盈利预测。基于收入增长动力逐步复苏,以及稳健成本优化令盈利率改善可见度增加,维持对该股“买入”评级。

图源:智通财经

京东物流发布的2023年第四季度及全年业绩显示,2023年,京东物流的总收入达到1666亿元,同比增长21.3%,其中来自外部客户的收入为1166亿元,同比增长30.8%,占总收入的比例达到70.0%。净利润为12亿元,而于2022年录得净亏损11亿元。毛利及毛利率分别为127亿元及7.6%,而2022年的毛利及毛利率分别为101亿元及7.4%。

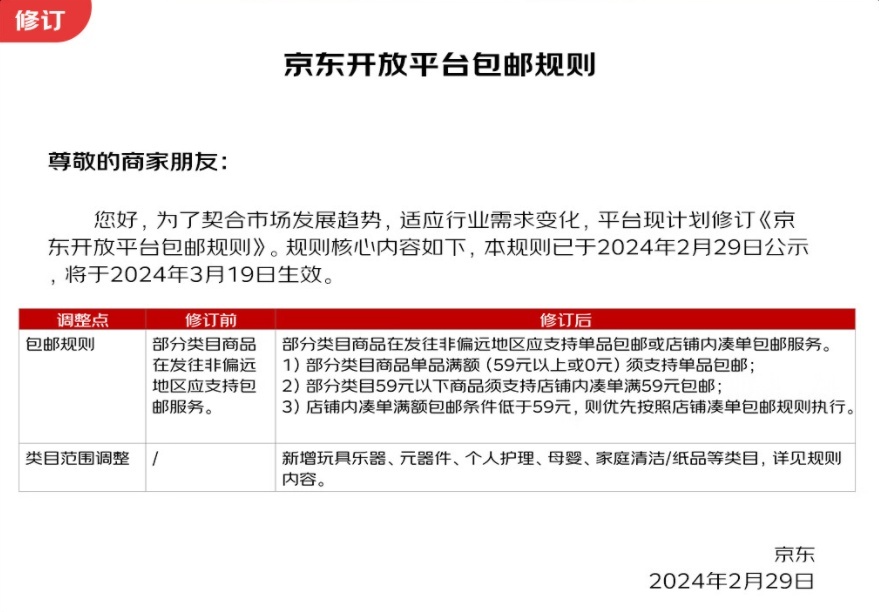

3月4日,京东发布公告,为了契合市场发展趋势,适应行业需求变化,平台现计划修订《京东开放平台包邮规则》。本规则已于2024年2月29日公示,将于2024年3月19日生效。

此次调整最大变更在于将“部分类目商品在发往非偏远地区应支持包邮服务”改为“满59元包邮”。包含以下三种场景:部分类目商品单品满额(59元以上或0元)须支持单品包邮;部分类目59元以下商品须支持店铺内凑单满59元包邮;店铺内凑单满额包邮条件低于59元,则优先按照店铺凑单包邮规则执行。

图源:京东规则中心

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn