富瑞:重申阿里巴巴“买入”评级,估计今年一季度收入2210亿元

拾枫

2024-04-10 17:59

4月10日消息,富瑞发布研究报告称,阿里巴巴策略清晰,聚焦用户体验,持续投资推动增长,重申其“买入”评级,目标价114港元。截至今日港股收盘,阿里巴巴股价上涨4.89%,报73.95港元,总市值1.51万亿港元。

阿里巴巴4月10日股价走势 图源:百度股市通

该行预计,截至3月底止的季度,阿里巴巴商品交易总额(GMV)增长与同业的差距将会拉近,并估计其GMV增长将较商业客户管理(CMR)更佳。海外方面,在国际数字商业(AIDC)及菜鸟的投资,有助争取更大市场份额,公司的股本回报反映投资者对长远前景的信心。

此外,富瑞估计截至3月底止季度,阿里巴巴总收入同比增长6%,至2210亿元人民币,当中淘天集团收入增长1.4%,CMR收入增长2%。AIDC收入增长35%,菜鸟收入增长22%。整体EBITA估计同比下跌6%,EBITA利润率下跌1.4个百分点,至10.7%。

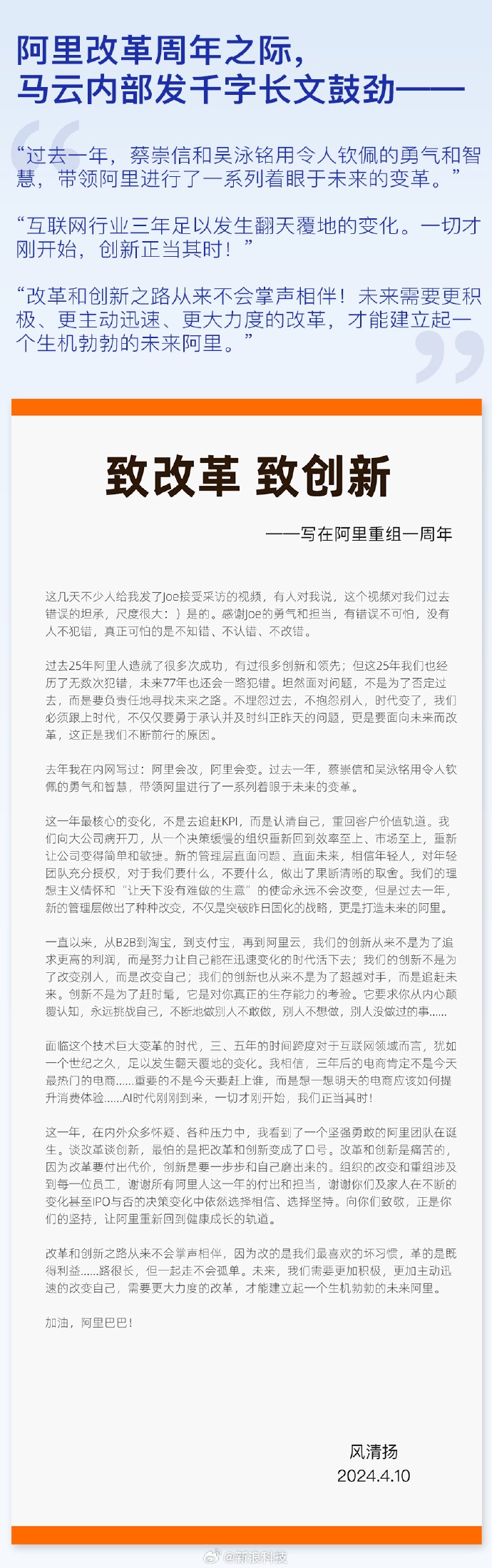

消息面上,马云今天在阿里内网发表题为《致改革 致创新》的帖子,高度肯定蔡崇信和吴泳铭组成的新管理层的变革勇气,称阿里巴巴已重回健康成长轨道,并支持继续改革。马云在文中表示,过去这一年阿里最核心的变化,不是去追赶KPI,而是认清自己,重回客户价值轨道。通过向大公司病开刀,阿里重新回归效率至上、市场至上,变得简单和敏捷。

图源:微博@新浪科技

关于上述富瑞在报告中提到的股本回报,本月初,阿里巴巴集团发公告披露,截至2024年3月31日的财年,该公司以125亿美元回购了总计12.49亿股普通股。这意味着阿里成为过去一个财年回购力度最大的中国互联网公司。

另外,2024年2月7日,阿里巴巴集团宣布董事会已批准将股份回购计划增加250亿美元,这意味着总回购规模已经增至650亿美元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生