抖音本地生活大赚超1000亿

1、抖音一季度生活服务销售额破千亿

当今,互联网流量进入存量时代,各大平台都争相布局新的增长方向,在新的领域抢夺流量。

近日,据《晚点LatePost》独家消息,抖音在2024年一季度的生活服务板块销售额已突破千亿元大关,较去年同期增速高达100%以上。

这一数据可以看出,抖音本地生活业务正以一种难以阻挡的趋势飞速发展。

对于抖音来说,它与传统本地生活平台不同的地方便在于其独特的运营策略与生态构建。

抖音通过短视频、直播等新媒体形式,充分调动UGC生态,打造出沉浸式的购物体验,由此引导用户从线上浏览、互动转向线下消费。

例如,用户刷到一条诱人的美食探店短视频后,可能会被激发起前往实地品尝的冲动,从而转化为实际的本地生活消费行为。

图源:抖音

而为了争夺市场份额,抖音团购的价格也打上了低价策略,引进了极具吸引力的价格。

22年底奈雪、喜茶等品牌在抖音生活服务中推出了大量9.9元的优惠券,效果惊人,部分单品销量甚至突破百万。

做本地生活,抖音近期动作频繁。

今年3月,抖音的生活服务部门架构出现了大调整,由原本的到店餐饮、到店综合和酒旅部门三部分按照地域划分为北、中、南区和NKA部门。

划分后,区域化的管理显然更能提升决策响应的效率。

并且,因为不同地域的消费者习惯、市场需求、竞争环境存在差异,按地域划分业务单元,可以让抖音更精准地把握各地市场的特点。

单独设立NKA部门也可以让抖音为重点客户提供更加定制化的服务方案,增强客户粘性和满意度。

这一调整清晰显现了抖音正着力强化在本地生活服务版块的布局,无论是企业内部结构还是对外市场拓展,都在对本地生活市场进行大力投入。

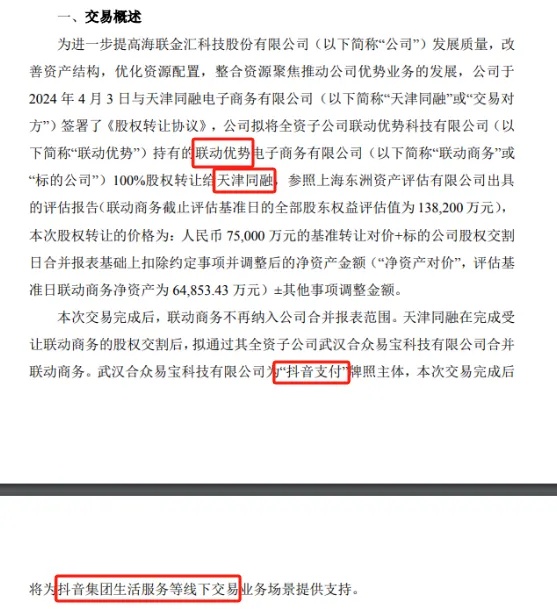

4月初的消息中,抖音支付还拟将收购联动优势,收购完成后,联动优势所拥有的互联网支付、移动电话支付、银行卡收单等核心业务能力将全面融入抖音支付体系。

此举或是对标支付宝、微信支付,此后,线下商家则可以直接在抖音支付体系内实现扫码收款。

另外,从内容浏览、商品选购到支付结算都能在一个平台上完成,也极大提升了用户使用抖音支付的便利性与意愿,有助于提升用户粘性,促进用户在抖音平台上的消费。

图源:海联金汇公告

2、涉足本地生活,绝非易事

尽管抖音在本地生活服务领域发展得如火如荼,但是在与传统本地生活平台如美团、饿了么的竞争中,它仍然面临着一些局限性。

首先,在用户习惯上,消费者们在认知上具有壁垒。传统本地生活平台如美团、大众点评,早已成为许多用户日常生活的一部分。

例如,当人们想订外卖、找餐厅、买电影票时,往往第一时间打开的是熟悉的APP。它们凭借着丰富的商家信息与长期积累的信任感抓住了用户的心。

而抖音虽拥有庞大的用户群体,但在引导用户将短视频流量与本地生活消费相结合上,还需要克服用户习惯的阻力这一“鸿沟”。

可能用户习惯了在抖音上看美食视频,但是下单时还是回到熟悉的美团APP。

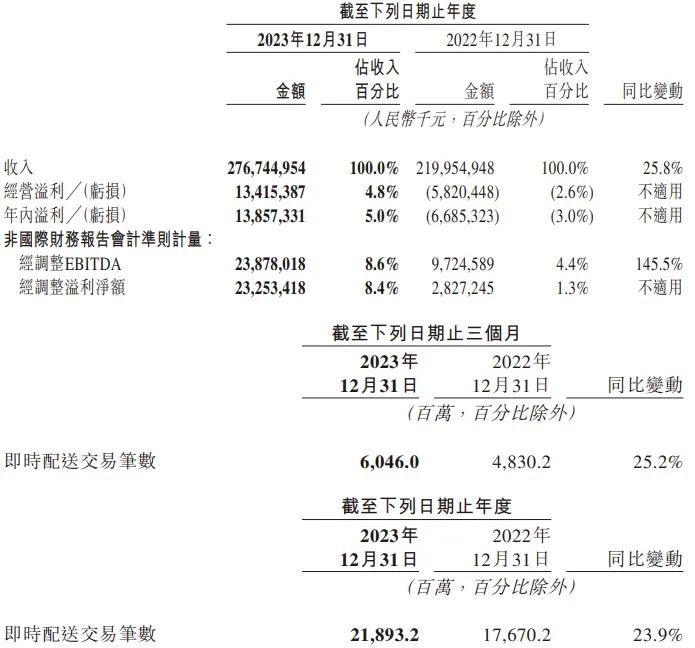

美团2023年财报显示,2023年美团即时配送交易数达到了惊人的219亿笔,同比增长23.9%。

图源:美团财报

并且,抖音在服务链上仍然具有提升空间。传统平台如美团、大众点评,已形成从搜索、预订、支付到评价的完整服务链。

例如,用户在美团上搜索并预订酒店房间,入住后如遇到任何问题,如设施故障、清洁不到位等,可以直接在美团平台上提交投诉或申请退款,平台会协助用户与商家沟通,协调解决问题。

相比之下,抖音用户在抖音上下单后,一旦出现问题,很可能遇到申诉无效的情况,抖音平台在售后服务环节的支持相对有限。

在黑猫投诉平台中可以看到,截至目前,跟抖音团购有关的投诉有7016条。

图源:黑猫投诉平台

另外,对于许多商家而言,拍一个高质量、有创意的短视频并不是一件简单的事。

刷短视频的用户期待看到新颖、有趣的内容,而不是单纯的广告视频,但是许多实体商家并没有网络营销的经验。

如何持续产出能吸引眼球的短视频,对于资源有限的小型商家来说是一个挑战,他们大多只能寻求达人合作,通过他们的影响力来推广自己的店铺。

3、本地生活竞争激烈

当今,本地生活竞争格局呈现多元化、激烈竞争的态势,各大平台都在抢占市场高地,试图推进自身的本地生活业务。阿里巴巴、京东、快手、小红书、拼多多等平台纷纷加码布局本地服务。

阿里巴巴,作为中国电商巨头,始终对本地生活业务寄予厚望。

去年三月,集团进行业务架构调整,提出了“1+6+N”的体系,其中“本地生活”赫然位列六大核心业务之一,充分显现出阿里对该领域的高度重视。

同时,今年阿里还对本地生活业务的管理层进行了调整,俞永福卸任,年轻一代管理者吴泽明等人接过接力棒,也预示着阿里巴巴即将开启本地生活业务的下半场。

回望阿里在本地生活上做的种种举动,在2006年,阿里投资口碑网,早早便开启了本地生活的布局;2016年阿里将“阿里旅游”升级为了飞猪,开展在线旅游业务板块;2018年阿里收购了饿了么,阿里可谓是占满了先手。

然而,虽然阿里巴巴在本地生活业务上投入巨大,但其在市场占有率等方面与各传统本地生活平台相比仍有一定差距。

美团在外卖、到店服务等领域已建立起深厚的用户基础和商家网络;携程、去哪儿等则在在线旅游市场深耕多年,拥有丰富的旅游资源和用户粘性。

阿里除了高德在市场上处于领先地位之外,其他的本地生活业务都属于“万年老二”。

快手在2022年9月将本地生活业务升级为了独立的业务部门,成立了本地生活事业部。

而在去年4月,它又上线本地生活小程序,为用户提供便捷的本地生活服务入口,进一步完善了本地生活服务矩阵。

快手敏锐地捕捉到了下沉市场的巨大潜力,聚焦于此,纵深发展。它不仅满足用户基本的吃喝娱乐需求,更是创新开设相亲交友、附近招聘等板块,全方位满足“老铁们”的个性化需求。

这种深耕细分市场的策略,让快手在本地生活服务领域中获得了自己的特色和优势。

快手本地生活业务

今年快手所喊出“所有团购都值得在快手重做一遍”的口号也说明了快手正在大力发展本地生活业务。

尽管看起来势头不错,但快手在本地生活领域的路还很长。

当前,快手的本地生活布局尚处于初级阶段,基础尚不牢固,在供应链、商家资源的维护上还有很多工作要做。

京东在本地生活领域最大的优势则是其强大的物流网络和供应链管理能力,通过京东到家、小时达等业务,它在本地生活业务上进行扩张。

虽然效果并没有抖音等引人瞩目,但是京东凭借其坚实根基,确保了本地生活服务仍然在稳定运营中。

然而,京东在本地生活市场的扩张也并非一帆风顺,如在三四线城市及农村地区的覆盖不足、用户基数较小、商家资源相对匮乏等问题,则限制了其在本地生活市场的进一步发展。

拼多多面对竞争白热化的本地生活战场,则是暂避锋芒。

虽然拼多多的APP内开放了“本地生活”,但是入口比较隐蔽,在“充值中心”内第四个板块,位置偏下。可见拼多多并未给予该业务显著的曝光度和优先级。

拼多多APP内本地生活入口

另外,今年年初消息,“多多买菜”的本地生活业务已经完全暂停。比起在电商领域的激流勇进,拼多多在本地生活上显得较为克制。

水深火热的本地生活战场上,头部平台各展所长,激战正酣,也面临着各自的挑战,但是不可否认的是,当前的本地生活市场仍是一片蕴藏无限机遇的蓝海,有待各方进一步开垦挖掘。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn