美团一季度营收733亿,王兴走对路了

王兴:美团仍在调整组织结构的过程中。

美团公布财报

本地生活群雄环伺,美团依然很能打。

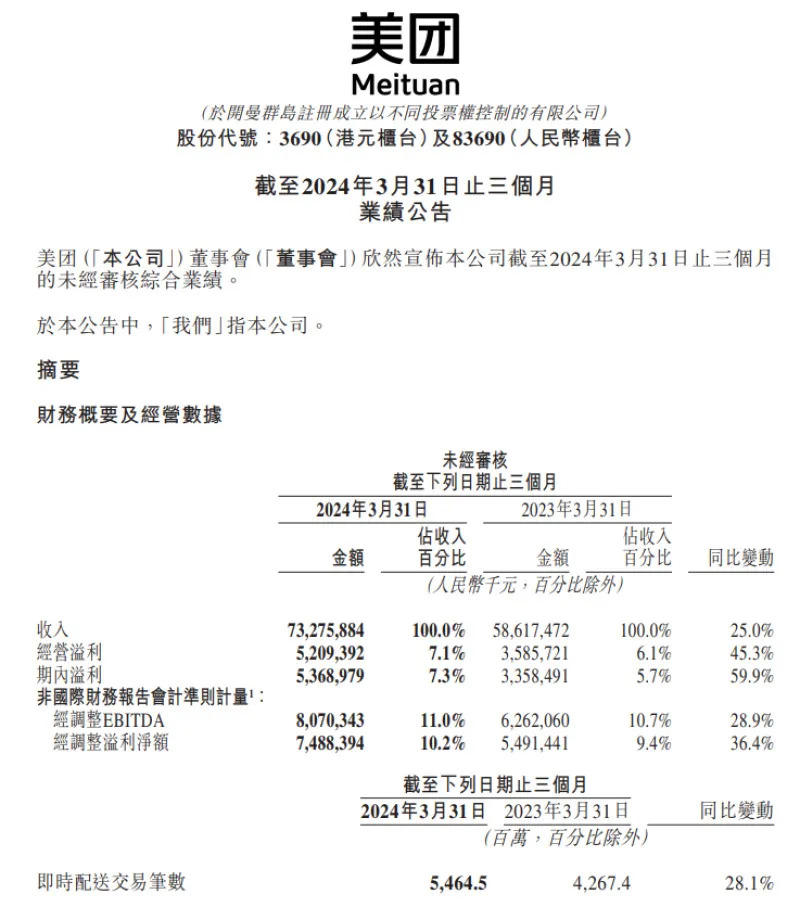

近日,美团公布了2024年第一季度财报。一季度美团营收733亿,同比增长25%;净利润54亿元,去年同期为34亿元,同比增长59.9%;调整后净利润为74.88亿元,去年同期为54.91亿元,同比增长36.4%。

美团财报 图源:美团公告

受益于线下消费复苏和旅游演出的持续升温,美团各项业务继续取得稳健增长,营收利润增长双双超出市场预期。2024年6月7日港股收盘,美团股价报110.400港元/股,最新市值6401.6亿人民币。

美团港股 图源:百度股市通

具体来看,美团的业务包括核心本地商业业务以及新业务两个部分。美团核心本地商业业务实现稳步发展,一季度实现收入546亿,同比增长27.4%;经营溢利同比增长2.7%至97亿元,经营利润率为17.8%。

其中,外卖业务保持增长,年活跃用户增至近5亿,中高频用户的交易频次同比提升,即时配送订单数达54.6亿笔,同比增长28%;闪购日均订单量达840万,年活跃用户数和交易频次均同比大幅增长。

新业务分部收入同比增长18.5%至187亿元;经营亏损同比收窄45.2%至28亿元,经营亏损率继而改善至14.8%。美团表示一季度优化了美团优选的业务策略,更加注重运营提升及高质量增长。

国内市场之外,美团的国际化发展也备受市场关注。

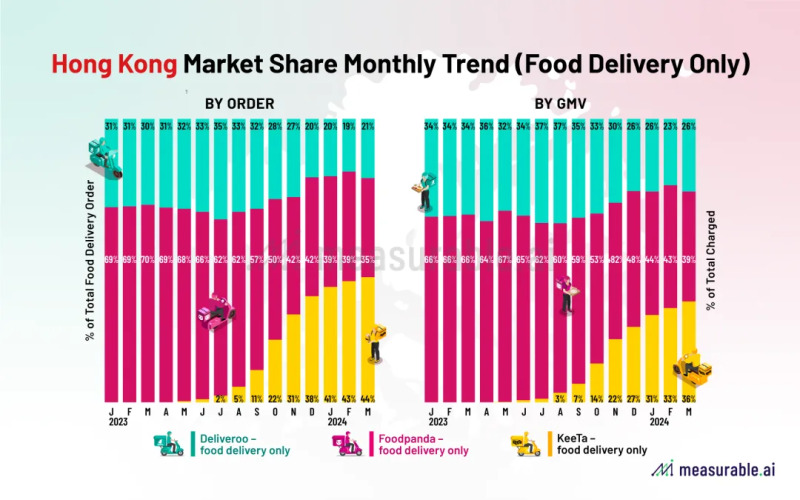

今年5月,据市场调研机构Measurable AI发布的最新数据,按照2024年3月订单数量计算,美团在中国香港的外卖业务KeeTa订单量市占份额达到44%,成为中国香港最大的外卖平台。

图源:Measurable AI

另外,有市场消息称,美团或将于未来几个月在中东上线国际外卖平台KeeTa,而沙特阿拉伯的首都利雅得将是首站。

“过去一年时间在香港取得了非常不错的进展,让我们非常有信心,进一步去进行海外扩张。”据美团CEO王兴透露,美团正在评估和研究全球各个市场,中东是其中之一,但目前没有太多实质性进展。美团也在评估一些其他市场,包括欧洲或者东南亚国家。

不过,目前王兴对于美团的国际化,表现出了相对谨慎的态度。王兴提到,从财务角度来看,美团将谨慎评估机会,保持财务纪律,并以更高的投资回报率为导向进行资本配置。

美团主动求变,多次调整

整体来看,美团取得了稳健增长,交出了一份营收和利润双双增长的财报。美团业绩的增长,或跟其组织架构调整有所联系。

本地生活市场竞争进入白热化,美团也承受着不小的压力,一个很明显的信号是,今年美团多次进行了组织架构调整,重新排兵布阵,适应市场的变化。

在财报电话会议上,王兴也回应了组织架构调整、外部竞争等问题。他表示,美团仍在调整组织结构的过程中,以更好地支持和整合核心本地商业板块。美团还在探索一种更加结构化的方法来提供补贴和促销。

值得一提的是,今年以来,美团已经进行了4次大的组织架构调整。

2月,美团启动了上市以来最大的一次调整,对核心本地商业相关多项业务进行整合。其中最主要的变化是,整合原本独立的两个事业群(到家、到店)和两个平台(美团平台、基础研发平台),交给美团高级副总裁王莆中统一管理。

3月,美团以内部信形式宣布新一轮业务负责人的轮岗任命计划。其中,美团副总裁魏巍将负责到店餐饮事业部,外卖履约平台负责人岗位由章若愚接任,而校招应届生出身的薛冰则成为了外卖事业部负责人。

4月10日,美团发布内部信宣布了新一轮的组织调整,旨在使整个组织架构更加扁平化,年轻化。

4月18日,王兴发布内部邮件宣布新一轮架构调整:此前整合的美团平台、到店事业群、到家事业群和基础研发平台将合并成为“核心本地商业”板块,王莆中出任核心本地商业CEO。

同时,美团将不再设置到店事业群和到家事业群,两个事业群原下辖各部门调整为直属于“核心本地商业”。

这是美团的第四次架构调整,从王兴的言论来看,接下来的美团很有可能会继续发生变化。

除了自我变革,美团还在不断加大内容化建设。

内容化已经成为竞争关键。优质内容对消费的重要性不言而喻,做内容,抢占用户注意力已经成为一件不得不做的事。在这一趋势下,美团加大了直播、短视频业务的投入。

今年1月,美团到店直播新增激励政策,加速引入商家自播。3月,美团APP短视频界面升级,新增了剧场频道,内容以电影和电视剧内容讲解为主。4月,美团上线免费短剧。5月,市场消息称,美团直播正在寻求地方MCN公司合作,并加强补贴政策。

不难看出,美团在内容化建设的布局正逐步深化和完善。事实上,内容化转型已经成为行业的发展趋势,淘宝、京东等平台都在不断挖掘内容化的潜力。不过,内容化转型无法一蹴而就,美团还要进一步思考如何推出更具吸引力和独特性的内容,以吸引并留住用户。

本地生活竞争持续升温

当线上流量增长见顶,线下市场自然成为巨头争抢的重心。艾瑞咨询报告显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年预计增长至35.3万亿元。

万亿规模的市场空间和相对高频、稳定的消费场景,再加上本地生活赛道的潜力还远远未被全面开发,这吸引了越来越多的玩家入局。

放眼看去,本地生活已经成为互联网巨头的必争之地。就目前而言,美团在本地生活市场的领先地位仍然不可撼动,但随着入局玩家的日益增多,市场竞争持续升级,美团的市场份额也不可避免地受到了蚕食,承受压力。

在一众玩家中,抖音攻势迅猛,不少业内人士认为,抖音是美团当下在本地生活领域最强劲的对手。去年,抖音做外卖,美团做短视频、搞直播,双方你来我往,互不相让的动作,吸引了市场的目光。

抖音的布局也取得了不错的增长。报告显示,2023年抖音生活服务平台总交易额增长256%,门店共覆盖370+城市,相比去年,平台短视频交易额增长83%,平台直播交易额增长5.7倍。今年4月,有市场消息称,抖音一季度生活服务销售额破千亿,较去年同期增速高达100%以上。

快手也在本地生活领域找到了增量。今年,快手将推出十亿级平台补贴和千亿流量,打造团购消费新风口、新增量。前不久,快手推出团购配送到家,加码外卖生意。目前用户在快手APP“团购优惠”频道内搜索外卖等关键词,就能找到各种外卖商品。快手在本地生活的野心已经无法掩饰。

抖音快手之外,小红书、视频号也在本地生活领域快速扩张。小红书方面,去年开设本地生活官方账号“土拨薯”、上线团购功能、上线探店合作中心……到了今年年初,小红书在APP首页顶部栏新增“附近”和“春节”两个一级入口。视频号方面,今年4月,全面开放本地生活视频号小店入驻申请,正式进军本地生活。

抖音、快手等平台自带内容流量,成为其杀入本地生活的一大利器。不过,本地生活不是一门简单的生意,光有流量还远远不够。对于抖音、快手等一众玩家来说,未来要面对的问题和挑战还有很多。比如说,在配送能力建设、商家资源和用户心智都需要更大的投入。

总的来说,本地生活市场已经硝烟四起。未来,美团要继续在原有优势的基础上,进一步巩固、加深护城河。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn