吉宏股份触底反弹,一季度营收超预期

1.一季度营收超预期

作为跨境社交电商领域的佼佼者,吉宏科技股份有限公司(以下简称“吉宏股份”)的一举一动都备受市场关注。日前,吉宏股份发布了2025年一季报,相比之前发布的2024年年报,今年一季度的成绩显然要漂亮得多。

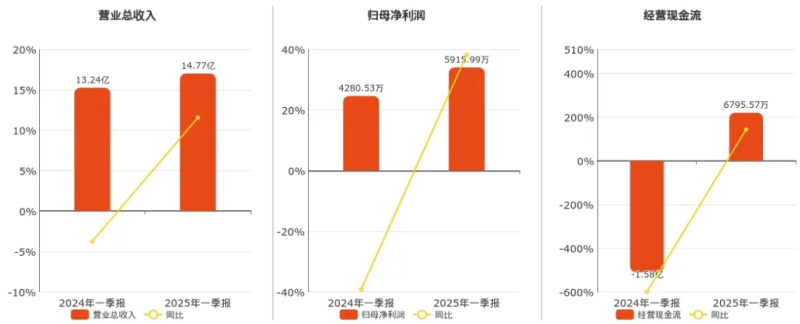

数据显示,吉宏股份2025年第一季度实现营业收入14.77亿元,同比增长11.55%;净利润5915.99万元,同比增长38.21%;经营活动现金净流入为6795.57万元。具体来看,这一业绩表现超出了市场预期,也展示出了该公司强劲的增长动力。

吉宏股份一季度营收增长 图源:有连云

此外,吉宏股份表示业绩增长主要系本期跨境电商业务的净利润增加及股份支付费用减少所致。

2003年,吉宏股份由庄浩成立,公司总部位于福建厦门。在公司发展初期,其主营业务为纸制快消品包装业务,专注于提供营销策略、产品设计、工艺设计、技术策划、运输与物流。彼时,吉宏股份与国内乳业、日化行业的领导品牌都建立了合作关系,长时间稳妥经营也让其在业内有了良好的口碑。

2016年7月12日,吉宏股份正式在深圳证券交易所主板上市。而就在此后一年,跨境电商行业开始爆发,公司通过新设厦门市吉客印电子商务有限公司,正式将业务拓展至跨境社交电商业务,跨境电商业务业发展也十分顺畅,逐渐成为该公司的主要收入来源。

2016年在深圳证券交易所主板上市 图源:企查查

与传统模式不同,吉宏股份的跨境社交电商业务,主要通过运用AI 算法分析海外市场、描绘用户画像,并进行智能选品、精准定位客户群体,在Meta、TikTok、Instagram等国外社交网络平台上精准推送独立站广告,进而实现销售目标。

此后,吉宏股份的业务就可以划分为跨境社交电商业务、包装业务两大板块。而随着跨境电商行业的不断蓬勃发展,跨境社交电商业务在吉宏股份的营收中的占比也越来越大,在2023年就有超6成的收入来源于电商业务。

但两大业务的比重若存在较大的差距,一旦主力板块不稳定,公司营收就势必会受到重大影响。

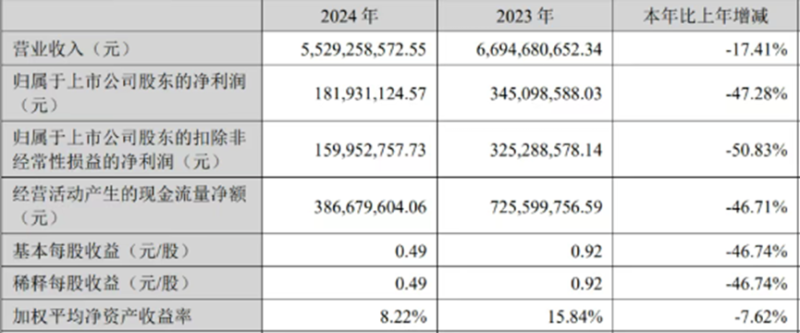

本月初,吉宏股份就公布了2024年年度财报。财报数据显示,2024年全年,吉宏股份实现营业收入55.29亿元,同比下降17.41%;归属上市公司股东的净利润也同比大幅下降47.28%,仅为1.82亿元。反观包装业务,实现营业收入为20.10亿元,仅微增0.14%。

营收净利双双下滑 图源:吉宏股份

关于财报表现,吉宏股份表示,2024年业绩下滑的主要原因之一就是公司跨境社交电商业务表现不力。

2.发展之路

客观来讲,吉宏股份目前的确面临着一些困境和挑战。首先就是由于跨境电商市场的快速发展,越来越多的企业涌入这一领域,市场竞争日益激烈;其次是Meta、Google等海外主流广告平台对广告投放政策进行了调整,对其投放渠道带来了冲击;最后就是随着全球监管力度的加强,吉宏股份在海外市场面临的合规成本不断增加。

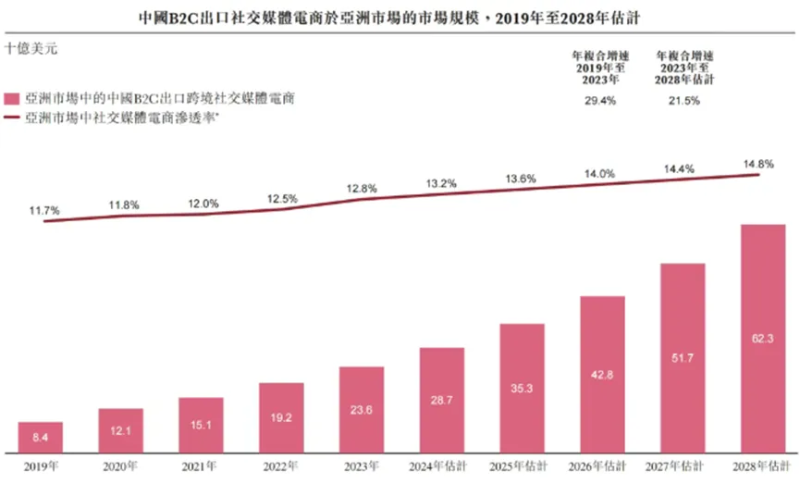

话又说回来,虽然吉宏股份的业绩出现了下滑,但就整个中国B2C出口社交媒体电商业务来看,前景还是相当不错的。随着互联网普及率的提升,再加上中国跨境供应链的持续完善,在亚洲(不包括中国)向消费者销售产品的中国B2C出口社交媒体电商业务增长形式十分明朗。

相关数据显示,该市场规模从2019年的84亿美元增长至2023年的236亿美元,复合年增长率达到29.4%;预计到2028年,市场规模还将增长至623亿美元,增速达到21.5%。

中国B2C出口社交媒体电商市场前景广阔 图源:吉宏股份

换句话来说,纵使在过去一年吉宏股份营收净利下滑,但只要调整好步伐继续向前,就依旧有机会再上新高峰。

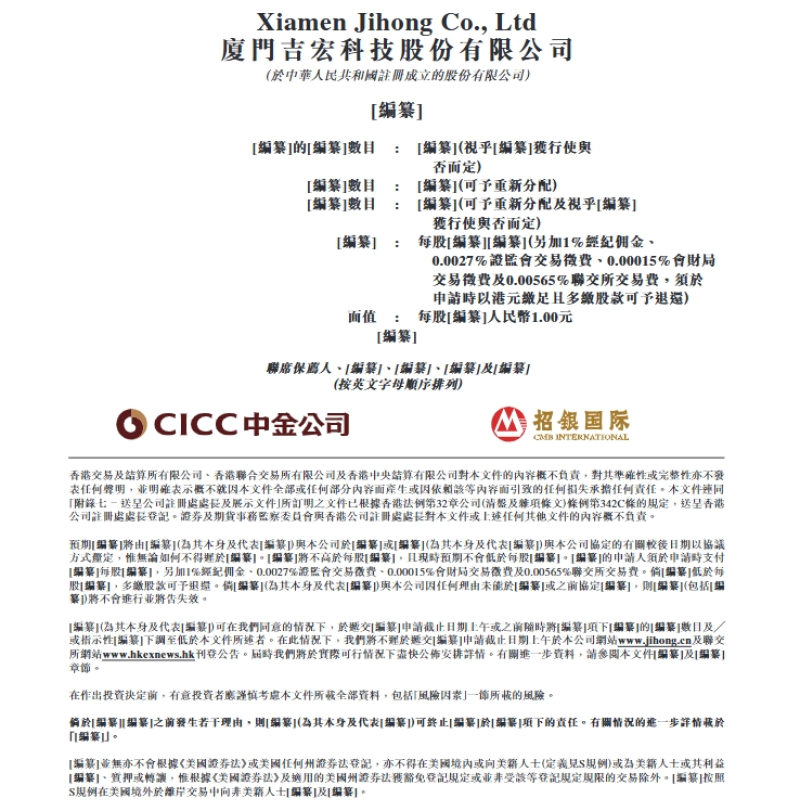

值得注意的是,就在几天前,吉宏股份正式向香港交易所提交了新的招股说明书,拟在香港主板进行首次公开募股(IPO)并上市。若本次申请获批,吉宏将完成深交所与港交所的双重上市布局。

向香港交易所提交新的招股说明书 图源:吉宏股份

展望未来,吉宏股份在跨境电商行业仍旧有着广阔的发展前景。只要不断提升自身的竞争力,获取更多的市场份额,不断调整投放策略,以适应平台规则的变化,以及不断加强供应链管理,提高供应链的稳定性和抗风险能力,吉宏股份也有望在跨境电商领域取得更加辉煌的成就。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn