小摩:下调阿里巴巴目标价至260港元,维持增持评级

林辰

2021-08-04 16:44

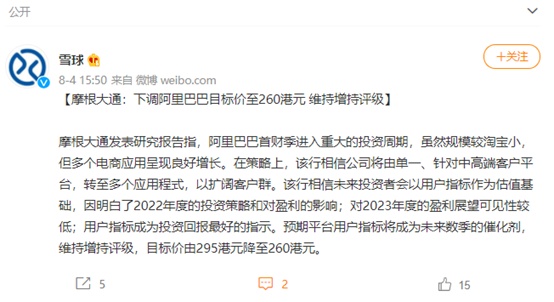

8月4日消息,摩根大通(小摩)发表研究报告称,维持阿里巴巴“增持”评级,目标价由295港元下调至260港元。

报告指出,阿里巴巴首财季进入重大的投资周期,虽然规模较淘宝小,但多个电商应用呈现良好增长。在策略上 ,该行相信公司将由单一、针对中高端客户平台,转至多个应用程式,以扩阔客户群。

该行相信未来投资者会以用户指标作为估值基础,因明白了2022年度的投资策略和对盈利的影响;对2023年度的盈利展望可见性较低;用户指标成为投资回报最好的指示。

预期平台用户指标将成为未来数季的催化剂,因而维持增持评级,目标价由295港元降至260港元。

截止发稿,阿里巴巴-SW现报192.3港元,最新总市值4.18万亿港元。

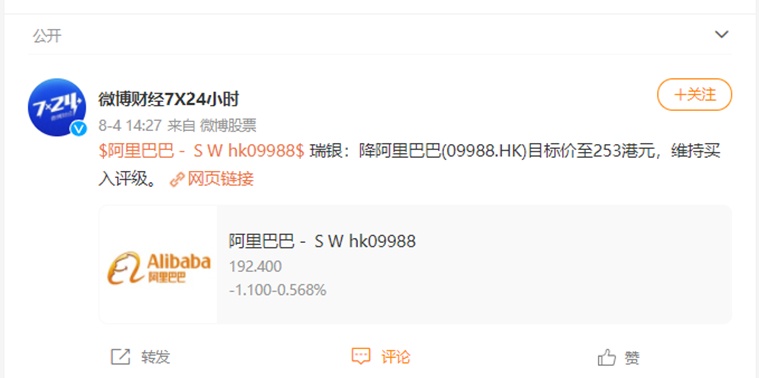

另外,瑞银发布研究报告称,维持阿里巴巴-SW“买入”评级,目标价由273港元降至253港元,下调2022-23年度收益预测1%及2.4%,以反映客户管理及云业务收入增长率略有下降,并将EBITA预测分别下调1%及3.5%。

报告中称,面对内地加强对互联网行业的监管,较为看好公司的风险回报率,尤其是补贴限制、用户数据隐私、外卖成本及微信开放等方面,相对于竞争对手,预计对阿里影响轻微,并预计或有利好作用。公司作出的主要投资具吸引力,即淘宝交易用户和社区团购的交易额可望增长,令公司持续有信心加大上述投资。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

林辰

0

推荐阅读