美银证券将阿里健康目标价降至23港元 评级“买入”

王小孟

2021-08-18 19:35

8月18日消息,美银证券发表研报称,将阿里健康目标价由28港元降至23港元,评级“买入”,认为公司应受惠行业数码化趋势。

该行表示,维持对阿里健康2022财年收入预测不变,料将为230亿元人民币,按年增49%,但就将2022上半财年收入预测降至100亿元人民币,按年升39%,下半财年预测升至130亿元人民币,按年升57%,主要考虑上半年基数较下半年具挑战。

另外,该行料2022财年首季阿里健康将有30%至40%的增长,主要受惠处方药录三位数升幅,但将2022财年全年利润预测下调,以反映公司新业务投资。

截至今日港股收盘,阿里健康报价11.84港元/股,涨0.68%,市值为1597.12亿港元。

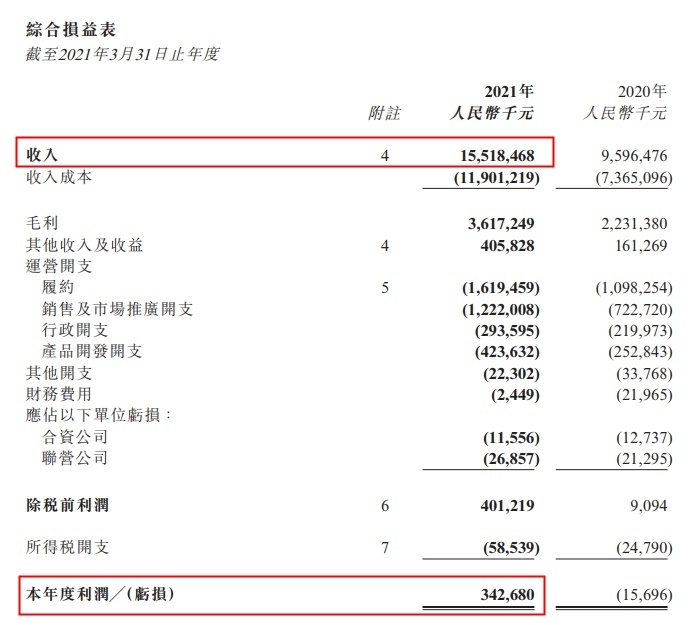

5月25日,阿里健康发布截至2021年3月31日止年度全年业绩公告。报告期内,该公司实现营收155.2亿元,同比增长61.75%;经调整后利润净额达6.31亿元,同比增长198.5%;报告期内,该公司经营活动所得现金流量净额达10.09亿元。

财报指出,阿里健康医药电商平台已经成长为国内医药健康品库存单位(SKU)最丰富、交易规模(GMV)最大、流程安全可靠的医药健康品服务平台。

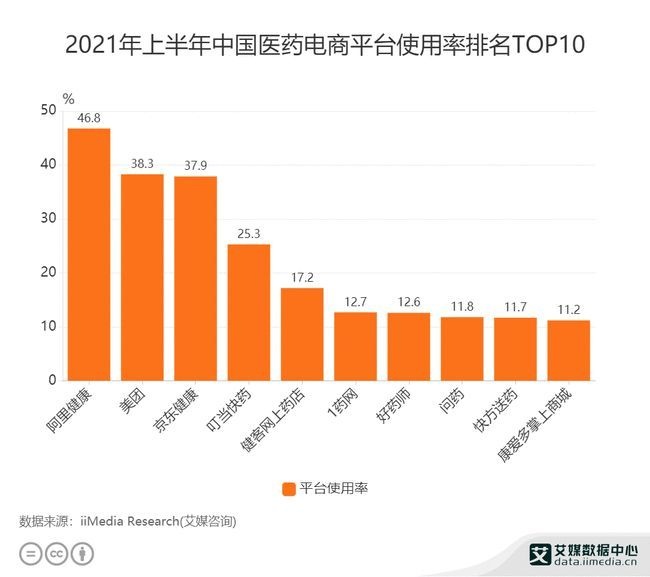

除此之外,艾瑞咨询发布《2021全球与中国医药电商市场与发展趋势研究报告》。报告显示,在政策利好、互联网技术等多重因素推动下,2020年中国医药电商市场交易规模已达1956亿元。2021年上半年,医药电商用户使用率最高的平台是阿里健康,使用率为46.8%。

近日还有消息称,阿里健康正在完成对小鹿中医的收购。收购小鹿中医后,阿里健康或有望发展其医疗服务在“中医”这个垂直门类的服务优势。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1

推荐阅读