高盛维持美团“买入”评级 料其今年第三季核心业务稳健

拾枫

2021-10-11 16:16

10月11日消息,高盛发布研究报告称,维持美团“买入”评级,目标价312港元,认为公司可维持在内地外卖及相关电商服务的领先位置。

报告还称,美团遭内地市监总局对其因“二选一”垄断行为罚款逾34亿元人民币,相信最终判决有助消除市场对美团的忧虑。

该行预期,美团今年第三季核心业务表现稳健,预计集团上季收入同比升37%至485.84亿人民币,季内外卖及到店、旅游酒店业务收入增长良好。

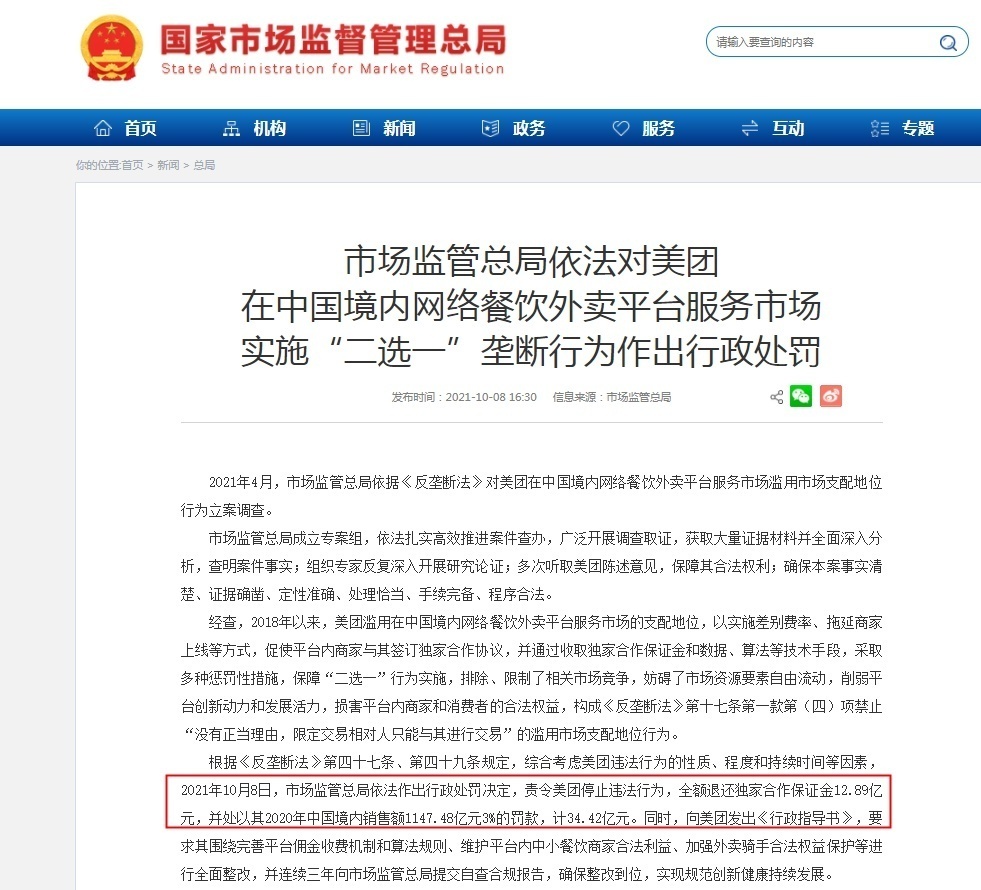

据了解,不久前,市场监管总局作出行政处罚决定,责令美团停止违法行为,全额退还独家合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。

这一消息公开后,便引起了资本市场的广泛关注。各大行纷纷发表研报,其中摩根士丹利称,美团反垄断罚款较预期少,维持增持评级,目标价320港元。

此外,华安证券认为,罚款金额占美团去年净利润的72%,对经营不会产生实质性的影响,美团在外卖市场的龙头地位依然稳固。

国信证券则表示,此次罚款金额少于此前预期,基本面不确定性有所减少。“二选一”取消后,美团与饿了么7:3的整体市场占有率对比不会发生明显变化。鉴于此前市场对此事已有基本预期,维持之前的盈利预测和估值,目标估值区间为327-357港币,维持“买入”评级。

在众多投行的支持下,美团的股价迎来上升,截至今日港股收盘,,美团股价涨8.36%,报277.40港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生