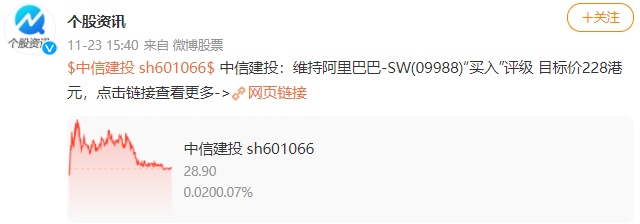

中信建投:维持阿里巴巴买入评级 目标价228港元

刘峰

2021-11-23 16:20

11月23日消息,中信建投发布研究报告称,维持阿里巴巴买入评级,预计FY2022-2023收入增速分别为23%和21%,NON-GAAP净利润增速分别为-4%和29%;采用分部估值法,对应核心业务(剔除阿里云)/阿里云的每ADS估值为186美元/49美元,对应目标价228港元。

值得一提的是,今日,国泰君安、国信证券、德银、广发证券等机构也发布了研究报告。其中,德银发布研究报告称,虽然对短期疲软的消费情绪持谨慎态度,但仍然对阿里新业务的巨大潜力充满信心,维持买入评级,目标价由204港元降至196港元。

广发证券发布研究报告称,维持阿里巴巴买入评级,预期FY2022-2024收入为8688/10084/11538亿人民币,NON-GAAP归母净利润分别为1391/1634/1925亿人民币,基于SOTP估值,予美股阿里巴巴222.19美元/ADS、港股216.34港元/股的合理价值判断。

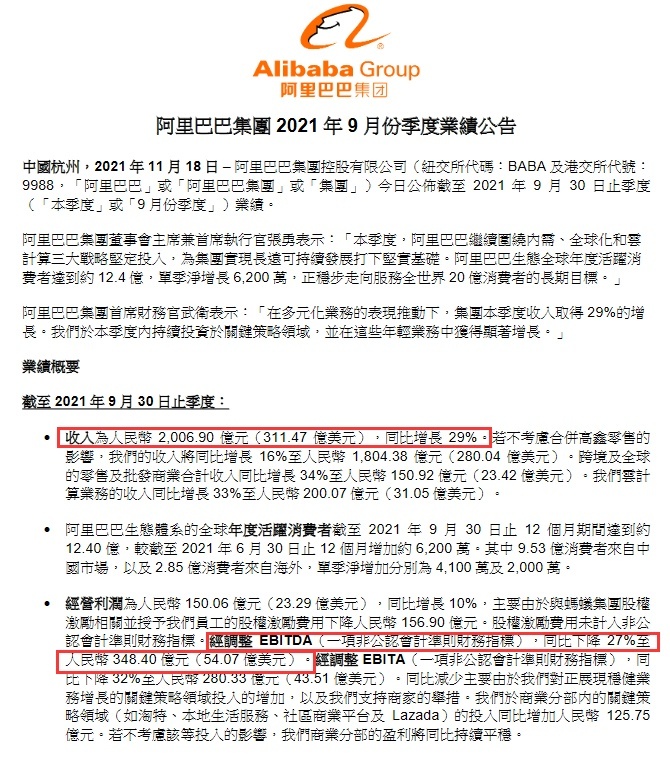

11月18日,阿里巴巴发布截至2021年9月30日的2022财年第二财季业绩报告。财报显示,2021年第二财季,阿里巴巴营收2006.9亿元,同比增长29%,市场预期2061.73亿元;调整后净利润285.2亿元人民币,同比下降39%;调整后EBITDA为348.4亿元人民币,同比下降27%。

截至2021年9月30日,阿里巴巴全球年度活跃消费者达到约12.4亿,全球消费者单季增长6200万。其中9.53亿消费者来自中国市场,2.85亿消费者来自海外市场,单季净增加分別为4100万及2000万。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物

推荐阅读