天风证券评级首次覆盖叮咚买菜 目标价32.25美元

拾枫

2021-12-06 19:36

12月6日消息,天风证券于12月3日发布证券报告,评级首次覆盖叮咚买菜,并给出32.25美元的目标价。

天风证券在报告中表示,即时零售行业正在加速发展,前置仓模式具备广阔空间,公司(叮咚买菜)基于强组织能力和数字化能力占据行业重要位置,是前置仓模式的领导者,有望持续提升运营效率、扩大经营规模。

报告预计2021-2023年叮咚买菜收入分别将达到202.0亿元、300.2亿元、452.0亿元,首次覆盖给与目标价32.25美元每ADR,评级为“买入”。

天风证券认为,前置仓到家相较于店到家,市场响应能力、灵活的站点选择、清晰的任务导向等优势,使其在产品丰富、高效配送、产品品控上具备优势,在线上中高端生鲜消费市场中有望更受消费者的欢迎。同时,自营即时电商相较于平台即时电商,以灵活的供应链控制能力、高效的履约流程、协同能力与数据获取能力上的优势有望更获得市场青睐。

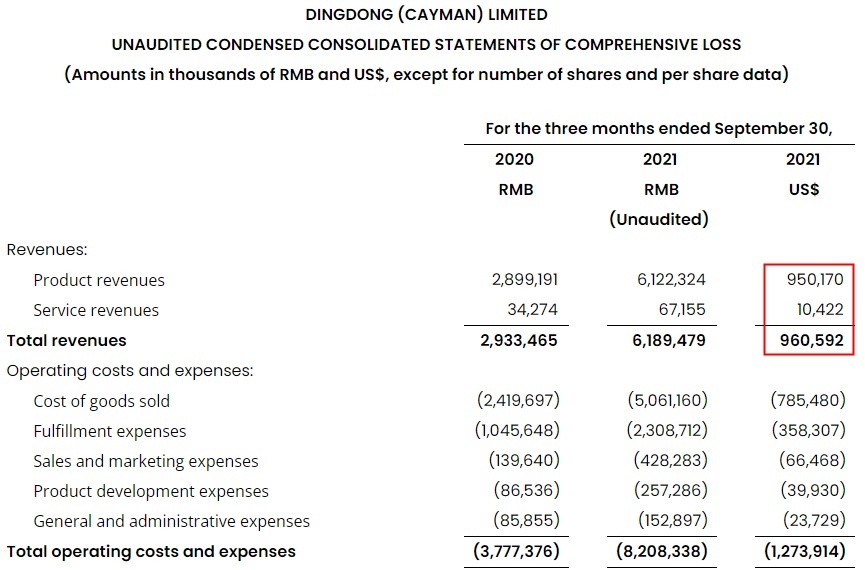

据了解,财报数据显示,叮咚买菜2021年第三季度总营收为61.895亿元人民币,同比增长111.0%;净亏损为20.106亿元人民币。今年第三季度,叮咚买菜成交总额(GMV)为70.2亿元,同比增速达107.7%。

叮咚创始人兼首席执行官梁昌霖表示,第三季度,他们将战略重点调整为“效率第一,兼顾规模”。

根据公司官网资料介绍,叮咚买菜创立于2017年5月,致力于通过产地直采、前置仓配货和最快29分钟配送到家的服务模式,为用户提供品质确定、时间确定、品类确定的生鲜消费体验。服务范围覆盖上海、北京、深圳、杭州、苏州等城市。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生