中信证券维持快手买入评级 目标价160港元

刘峰

2022-01-19 12:04

1月19日消息,中信证券发布研究报告称,维持快手买入评级,目标价160港元。

截至1月19日11:50,快手每股报价83.35港元,跌0.23%,总市值为3625.17亿港元。

近一个月,快手共获得了15份券商研报的关注,平均目标价为135.46元。按研报发布日期倒序,最新五家券商研报为中信建投证券、东北证券、中信证券、招银国际,评级均为买入。

值得关注的是,近日,快手App更新图标,宣布加入“春节红包大战”行列,并打出了“上快手分22亿”的口号。

据了解,去年春节,快手开启分21亿红包活动。数据显示,除夕当天快手用户领取红包总次数达90.3亿,红包分享总次数达15.8亿。“万元现金红包”活动中,人均领取红包近40次。

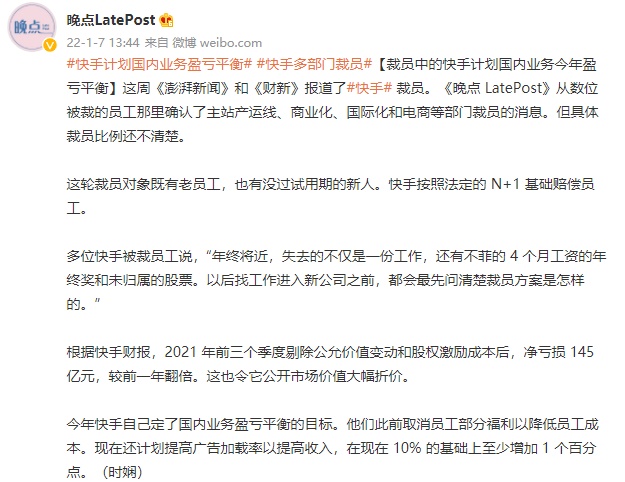

此前,据《晚点LatePost》从数位被裁的员工处获悉,快手主站产运线、商业化、国际化和电商等部门裁员,具体裁员比例未知。报道称,这轮裁员对象既有老员工,也有没过试用期的新人。快手按照法定的N+1基础赔偿员工。

报道还称,今年快手自己定了国内业务盈亏平衡的目标。据了解,该公司此前取消员工部分福利以降低员工成本,目前还计划提高广告加载率以提高收入,在现在10%的基础上至少增加1个百分点。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物

推荐阅读