小摩:予阿里巴巴“增持”评级 目标价175港元

刘峰

2022-02-08 14:55

2月8日消息,小摩发布研究报告称,予阿里巴巴“增持”评级,目标价175港元。报告中称,阿里巴巴额外注册10亿份ADS,该行认为,虽然阿里巴巴和软银均未就此事发表评论,但有可能是来自阿里管理层或软银的内幕交易,预期ADS注册和疲软的线上消费将为股价短期内带来压力,直至今年5月中阿里公布业绩及2023年财务展望,股价前景才会更明朗。

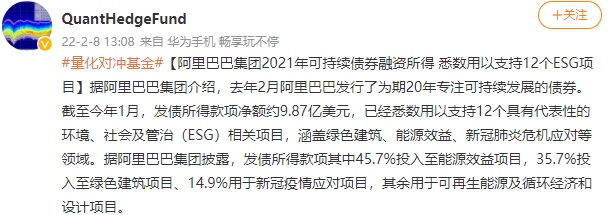

据了解,近日,阿里巴巴集团披露了《2021可持续发展债券(一周年报告)》,公布相关债券的投入方向和成果进展。

去年2月,阿里巴巴集团发行了为期20年的可持续发展债券,所得款项净额约9.87亿美元。目前,该资金已全部用以支持12个ESG相关项目,覆盖了能源效益、绿色建筑、新冠肺炎危机应对等领域。

据阿里巴巴集团披露,发债所得款项中,45.7%投入至能源效益项目,35.7%投入至绿色建筑项目,14.9%用于新冠疫情应对项目,其余用于可再生能源及循环经济和设计元素。

值得关注的是,2021年年底,阿里巴巴集团发布了《阿里巴巴碳中和行动报告》,成为国内互联网科技企业首个碳中和行动报告。根据该报告,阿里巴巴承诺在2030年前实现自身运营碳中和,协同生态上下游,共同实现碳排放强度较2020年减半;并开创性地首推“范围3+”的维度,到2035年带动生态累计减碳15亿吨。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物