南华金融收购共80万股阿里健康股份 斥资约385万港元

拾枫

2022-06-09 12:03

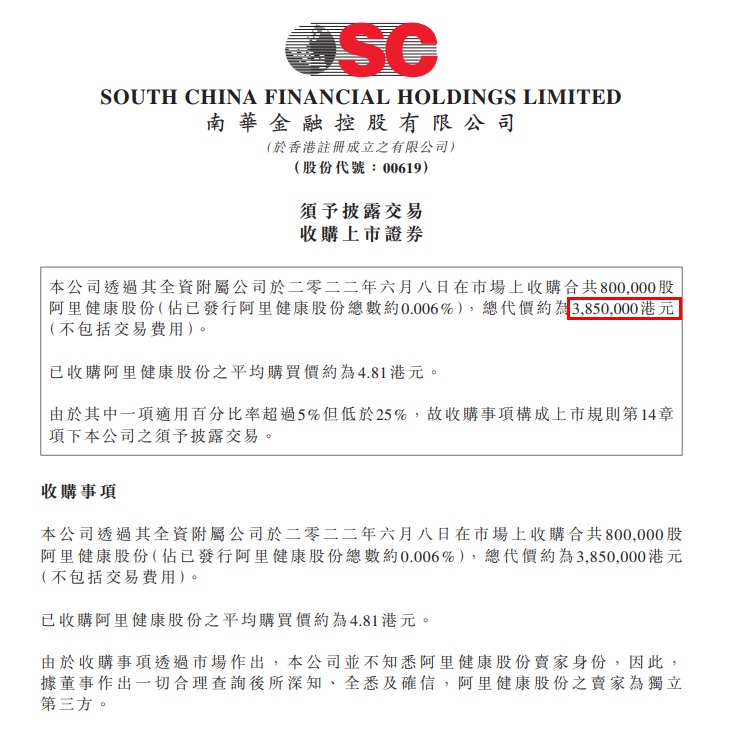

6月9日消息,日前,南华金融发布公告称,公司透过其全资附属公司于2022年6月8日在市场上收购合共80万股阿里健康股份(占已发行阿里健康股份总数约0.006%),总代价约为385万港元(不包括交易费用)。

公告指出,已收购阿里健康的平均购买价约为4.81港元。

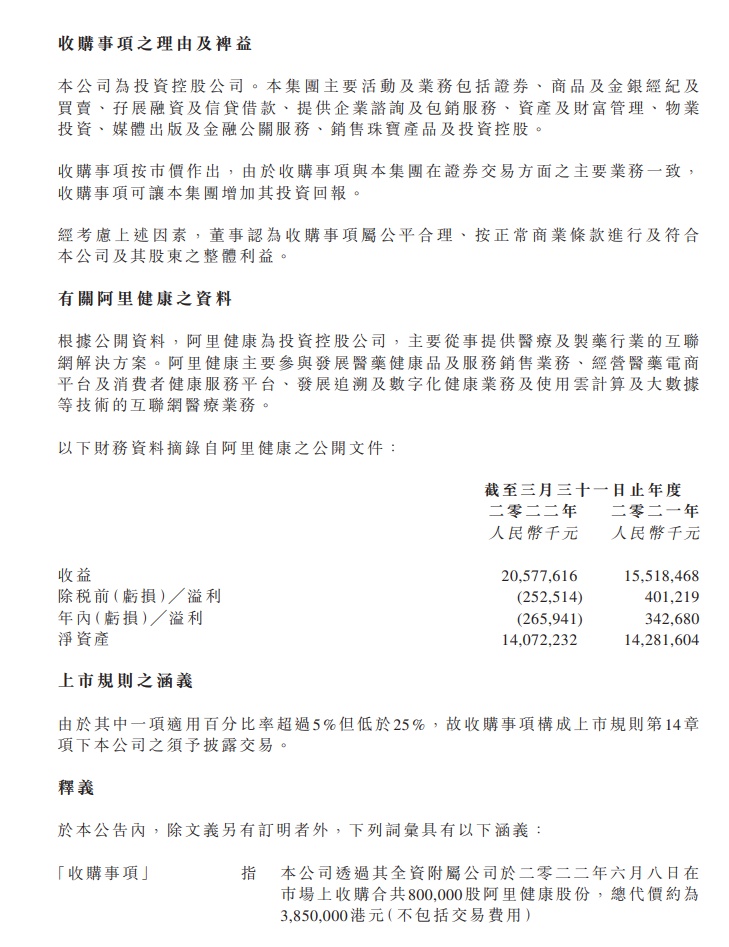

由于收购事项通过市场作出,南华金融并不知悉阿里健康股份卖家身份,因此,据董事作出一切合理查询后所深知 、全悉及确信,阿里健康股份的卖家为独立第三方。

公告显示,南华金融为投资控股公司,主要活动及业务包括证券 、 商品及金银经纪及买卖、孖展融资及信贷借款、提供企业谘询及包销服务、资产及财富管理、物业投资、媒体出版及金融公关服务、销售珠宝产品及投资控股。

收购事项按巿价作出,由于收购事项与本集团在证券交易方面之主要业务一致,收购事项可让本集团增加其投资回报。

经考虑上述因 素 , 董事认为收购事项属公平合理 、 按正常商业条款进行及符合本公司及其股东之整体利益。

根据公开资料,阿里健康为投资控股公司,主要从事提供医疗及制药行业的互联网解决方案。阿里健康主要参与发展医药健康品及服务销售业务、经营医药电商平台及消费者健康服务平台、发展追溯及数字化健康业务及使用云计算及大数据等技术的互联网医疗业务。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生

推荐阅读