野村维持阿里巴巴“买入”评级 目标价145美元

刘峰

2022-07-05 17:27

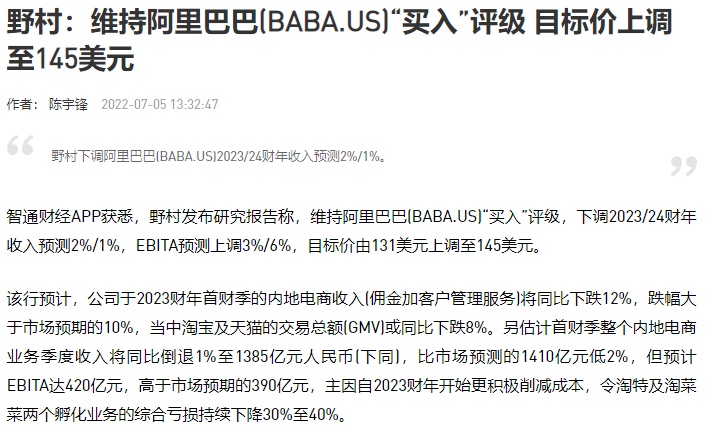

7月5日消息,野村发布研究报告称,维持阿里巴巴“买入”评级,下调2023/2024财年收入预测2%/1%,EBITA预测上调3%/6%,目标价由131美元上调至145美元。

野村预计,阿里巴巴于2023财年首财季的内地电商收入(佣金加客户管理服务)将同比下跌12%,跌幅大于市场预期的10%,当中淘宝及天猫的交易总额(GMV)或同比下跌8%。

另估计首财季整个内地电商业务季度收入将同比倒退1%至1385亿元人民币(下同),比市场预测的1410亿元低2%,但预计EBITA达420亿元,高于市场预期的390亿元,主因自2023财年开始更积极削减成本,令淘特及淘菜菜两个孵化业务的综合亏损持续下降30%至40%。

截至7月5日收盘,阿里巴巴报价115.2港元,涨1.77%,成交量4597.44万股,成交额53.38亿港元,总市值2.50万亿港元。

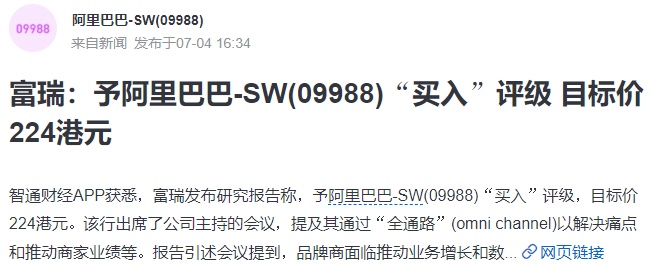

此外,富瑞日前也发布研究报告称,予阿里巴巴“买入”评级,目标价224港元。该行出席了公司主持的会议,提及其通过“全通路”(omni channel)以解决痛点和推动商家业绩等。

报告引述会议提到,品牌商面临推动业务增长和数字化工具的问题,公司以客户体验为核心,通过饿了么、盒马等不同业务,发挥天猫、天猫超市等的协同效应,并通过淘宝优惠和淘菜菜渗透到低线城市。

另一方面,直接面向消费者(D2C)模式可以更好地促进品牌商的新产品满足目标客户群的需求。品牌商可以通过天猫和天猫超市的洞察力和多种分销渠道,以及通过饿了么定位到区域或城市层面,以实现高投资回报率。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物