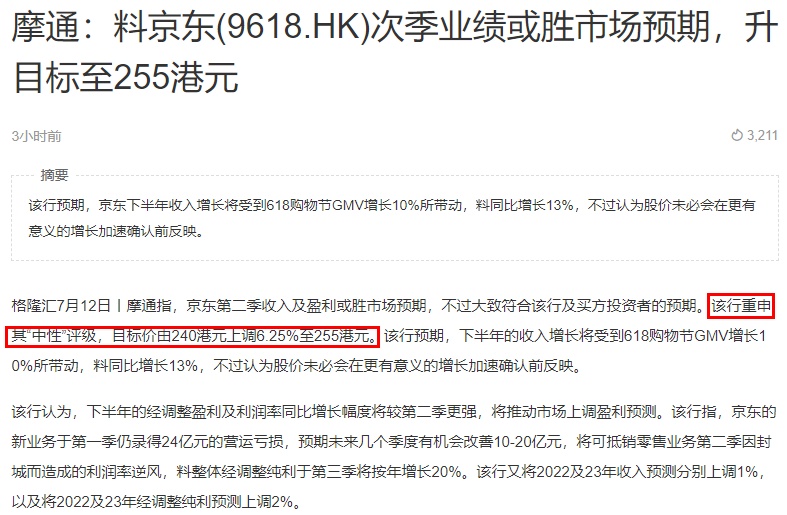

小摩:重申京东“中性”评级 目标价255港元

7月12日消息,摩根大通发布研究报告指,京东第二季收入及盈利或胜市场预期,不过大致符合该行及买方投资者的预期。该行重申其“中性”评级,目标价由240港元上调6.25%至255港元。

摩根大通预期,下半年的收入增长将受到618购物节GMV增长10%所带动,料同比增长13%,不过认为股价未必会在更有意义的增长加速确认前反映。

摩根大通认为,下半年的经调整盈利及利润率同比增长幅度将较第二季更强,将推动市场上调盈利预测。该行指,京东的新业务于第一季仍录得24亿元的营运亏损,预期未来几个季度有机会改善10-20亿元,将可抵销零售业务第二季因封城而造成的利润率逆风,料整体经调整纯利于第三季将按年增长20%。该行又将2022及2023年收入预测分别上调1%,以及将2022及2023年经调整纯利预测上调2%。

截至7月12日15:47,京东报231.2港元,跌1.62%,成交量683.85万股,成交额15.83亿。

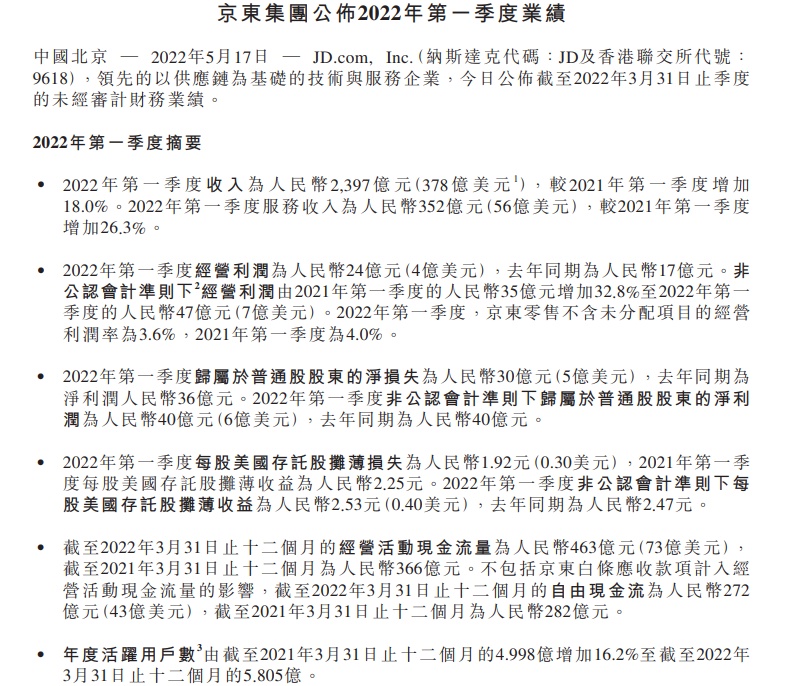

今年5月,京东集团发布了2022年第一季度业绩报告。财报显示,2022年一季度京东总营收为2397亿元,同比增长18%。经营利润为24亿元,而去年同期为17亿元。归属于普通股股东的净亏损为30亿元,而去年同期的净利润为36亿元人民币。非美国通用会计准则下归属于普通股股东的净利润为40亿元,而去年同期为40亿元人民币。

分业务线来看,一季度京东零售2175.24亿元,同比增长17.07%;经营利润为78.91亿元,同比增长7.5%;京东物流营收为273.51亿元,同比增长22%。其中外部客户收入占比58.4%,外部一体化供应链客户数量同比增长近20%。经调整后京东物流的Non-IFRS净亏损7.97亿元,去年同期为13.65亿元。

另外,截至2022年3月31日,京东集团过去12个月的活跃购买用户数达到5.805亿。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn