直播电商大洗牌,京东的机会来了

相较于抖音、快手、淘宝,乃至视频号等巨头在直播电商赛道的大放异彩,京东的直播业务,一直都显得“不温不火”。

或许是为了赶上电商直播的末班车,京东在直播领域再次发力。

近日,京东商家中心宣布了新的直播政策,为了鼓励京东开放平台商家更加积极主动地开展直播业务,共同促进京东直播生态的不断成长,京东直播发布了新的降扣政策。

简单来说就是降低平台扣费标准,给商家直播,谋福利。

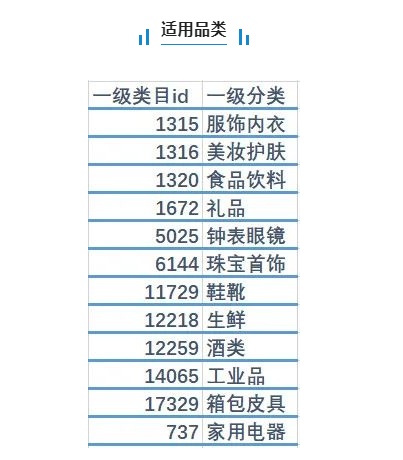

据悉,本次降扣范围涉及12个一级类目,1439个三级类目,包括服饰内衣、美妆护肤、食品饮料、礼品、钟表眼镜、珠宝首饰、鞋靴、生鲜、酒类、工业品、箱包皮具、家用电器。除“家用电器”中部分类目降扣扣点为2%。其余通过京东直播带来的销售额,扣点则降至1%。

而参与条件也一如既往的保持着低门槛,对于所有适用的商品品类,只要商家开播就能够参与政策。

值得注意的是,类似的政策,在京东平台已经持续了两年多时间,早在2019年双十一期间,京东就推出类似政策,当时京东直播实现了100%的全品类覆盖,自营品牌开播率突破60%。

但在京东平台除了自营店铺外,还有为数众多的第三方商家,如何发掘他们的直播动力,成了难题。

从商家的角度来看,相较一般平台5%左右的扣点,平台扣点降为1%,这个福利绝对不小。但对于消费者来说,京东的直播业务似乎没什么声量。

以老对手淘宝为例,2019年,淘宝直播的GMV就已突破2000亿元大关,在淘宝上诞生了薇娅、李佳琦等代表主播。而京东直播GMV、用户具体数据等从未公开,也没有诞生出一位真正有全网知名度的主播。

在京东的财报中,直播电商也没有单独的数据呈现,近几年来,京东更看重全渠道建设,而直播只是其中一个组成部分。

而在京东之外的电商世界,直播电商已经历了翻天覆地的变化,从平地一飞冲天,又逐渐退潮,回归常态。抖音、快手、淘宝等玩家轮番上台表演,而京东似乎一直站在旁边“喊口号”。

这也不由得让人发出一句疑问,京东,是不是做不好直播?

提到直播电商鼻祖,大众都会想到淘宝直播,但实际上,京东直播和淘宝一样,同在2016年就成立了。

在抖音直播平台功成身退的罗永浩,早在2016年11月,就曾做客京东直播,举办了“老罗专场”。

图源:交个朋友直播间公众号

但在早期,京东并未将直播与带货,强关联,据此前媒体报道,早期京东开展的直播业务都是以扶持自营店铺为主,而对于直播电商需要的达人生态、主播培养上,却并没有投入太多关注。

直到几年后,直播带货逐渐成为大趋势,京东才跟着调整战略,2020年,被视为京东直播再次出发的重要节点。

京东直播业务负责人张国伟对外表示,2020年,京东直播会有比较大的投入和发展。

当年5月,京东零售集团CEO徐雷现身直播间,直播卖房,为新上线的“自营房产”业务站台,打响了京东直播崛起的号令枪。

图源:21Tech

并且京东也意识到了直播内容生态的重要性,2020年618,京东成立内容生态部门,将直播作为贯穿618全程的标配,据悉,618期间,京东直播平台举行了多场演唱会、音乐节,共有300多位明星和500多位总裁走进京东直播间。

最后获得的数据也不错,2020年618,京东日均直播场次较去年“双十一”,增长14倍,日均带货GMV较去年“双十一”增长了21倍。

但值得注意的是,关于具体的带货成绩,京东并未披露。

对于直播业务的具体定位,京东徐雷在此前媒体采访时表示,电商直播是很好的营销工具,而直播带货不是生意。

这句话可谓是点睛之笔,点明了京东直播“不温不火”的原因,彻底说清楚了京东直播业务的整体布局。

因为直播,应该是个工具,而不是生意。

在这个核心观点的加持下,京东直播走向了“内容+直播=营销场景”的路线。

以首秀破2亿的汪峰直播为例,在7月底的直播中,京东将内容与品牌深度合作,汪峰重点带货宝洁系品牌,与以往单场直播多达几十种品牌形成了明显差异。并且通过秒杀的形式,保证了品牌的品质感,不走低价路线。

并且在整个直播电商业务链条中,京东明显更加重视产品和供应链,丰富品类、优质物流以及售后都是京东的强项。

简单来说,对于京东,直播就是一个营销工具,指望它打造品牌,指望它吸引流量,但就是不指望靠它挣大钱。

另一个值得注意的要点是,京东的直播业务并不局限在平台内部,在外部也走向了一条合作之路。

2020年京东宣布和快手合作,2021年它和抖音小店联姻,2022年618,京东又搭上了视频号直播带货。

从这个角度来看,京东直播业务的不温不火,其实是一种战略定位上的选择,发挥直播工具属性,辅助主营业务。

“只有在退潮的时候,你才知道谁在裸泳。”

从去年下半年开始,直播电商就进入退潮期,作为排头兵的直播界四大天王,相继隐退。而少了李佳琦们,似乎直播带货也没那么有效了。

以美妆电商为例,近日据国家统计局数据,化妆品上半年的零售总额为1905亿,同比下降了2.5%。不少业内人士表明,头部主播的退出,对美妆行业的影响是巨大的。

比如花西子2020年跟李佳琦合作时,其上半年发布的新品中,李佳琦带货的产品,销量可达20万单,而没有带货的产品,销量只有1000单左右。

(数据来源:品观APP)

并且依靠直播间为主要渠道的各类新品牌们,也遇到了增长难题,无论是投资机构还是消费者,都不太看好新品牌消费。比如在直播间受主播力推的钟薛高,遭遇滑铁卢。

现在来看,直播电商退潮,但实际上是走向成熟期。而直播电商,就迎来了一个新的洗牌期,京东的机会来了。

相较于以往的大主播竞争、全网最低价竞争,常态化的直播间,现在的直播竞争,更考验平台、商家、MCN机构的供应链建设和产品建设。

以目前相对成熟的直播公司“交个朋友”为例,虽然仅是一个小公司,但交个朋友几乎打造了从供应链,到全品类直播和直播培训的全链路业务。而他们的抗风险能力,也因为供应链和选品能力的提升,而受到保障。

前段时间罗永浩提出的那个“内容歪风”理论,就是对产品和供应链能力的有力佐证。

对于直播机构如此,对于更大的平台来说更是如此,供应链的重要性变得越来越高。无论是小的MCN机构,还是大的电商平台,都在加强供应链侧建设。

比如抖音、快手的物流领域布局,7月初,抖音在吉林等地开启“极速达”服务测试,据悉,该服务可实现商品同城当日达、周边城市次日达。而快手也于今年6月10日悄然在四川成立成都快送供应链管理有限公司,追赶巨头布局物流的步伐。

而相较直播生态建设,目前巨头们更需要的是包括直播、短视频、图文在内的内容生态建设,再辅以商品侧的供应链建设,才能打造更好的电商生态。

表面上看,京东似乎没有赶上直播电商大潮,但是在直播带货退潮时,京东直播就成了站在岸上的那个。

随着直播的工具化属性越来越突出,“不温不火”的京东,或许迎来新的机遇。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn