死磕供应链,淘特告别拼多多模式

前不久,阿里CEO张勇在其致股东信中提到,“本财年淘特超过3亿的年度活跃消费者当中,20%从未在淘宝天猫上购物”。而同样的一句话,也曾在阿里五月底发布的2022财年业绩中出现。

之所以反复提及淘特与淘宝天猫用户的非重叠部分,阿里自然是为了说明新业务帮助其找到了新的用户增长点。但是仔细想来,这6000万的淘特用户,究竟给阿里带来了什么?

此前据东方证券估算,淘特2022财年的全年GMV大约在700亿至1400亿之间,以3亿年活用户计算,人均年消费金额大约在233元至466元左右。要知道,2020年时同样主攻下沉市场的拼多多,人均消费金额就已达到了2115元,而这个数字还不到淘宝的四分之一。因此淘特所带来的收益完全是微不足道。

而反观淘特的烧钱能力,完全处于电商平台的头部梯队。拼多多主打“百亿补贴”,淘特就打出“200亿补贴”的旗号;拼多多“9.9包邮”,淘特就推出“最高9.9”包邮的产品……各种限时秒杀和大额补贴之下,确实能起到迅速抢占市场的作用。从2020年上线至今不过两年多的时间,淘特就手握3亿年活用户,增速甚至还要超过拼多多。

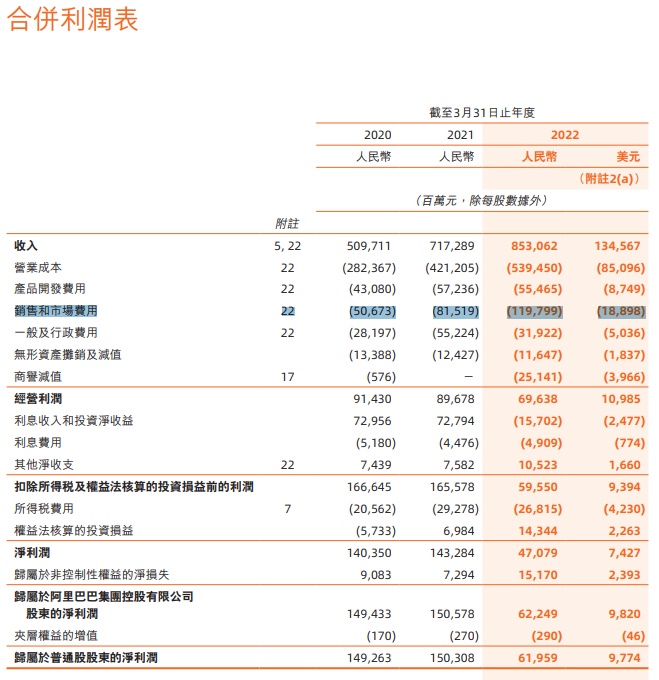

但这背后的代价也是巨大的。从阿里的年报来看,这几年销售费用的增幅远高于营收的增幅,2022财年更是达到了1198亿元。而销售费用首次激增的2021财年,正是从2020年4月开始计算,这跟淘特的成立时间非常接近。

(截自阿里2022财政年度报告)

自淘特成立以来,广告投放铺天盖地,在各种影视、游戏、阅读等平台上都能看到淘特的身影。近日,AppGrowing基于2022年上半年的数据分析了综合电商App在市场上的广告投放情况。据统计,淘特的广告投放量超过拼多多,高居榜首。其广告投放倾向于联盟类媒体,主要以图片和竖视频的形式进行广告宣传。

(图片来源:AppGrowing)

财报中,阿里也提及:“2022财年经营利润降为人民币817亿元,相较2021财年的人民币1234亿元减少人民币416亿元,主要由于我们对淘特和淘菜菜的投入增加、为用户增长而增加的费用,以及我们支持商家的举措。”

目前来看,阿里在淘特上的烧钱行为确实换来了可观的用户增长。但问题是,这些用户对于阿里的作用尚未显现出来。

2.不要淘宝用户,也不给淘宝引流“20%的淘特用户从未在淘宝天猫上购物”,换言之,双方的用户重叠度达到了80%。鉴于淘宝天猫本身已占有国内最大的电商市场,这个重合度也在情理之中。

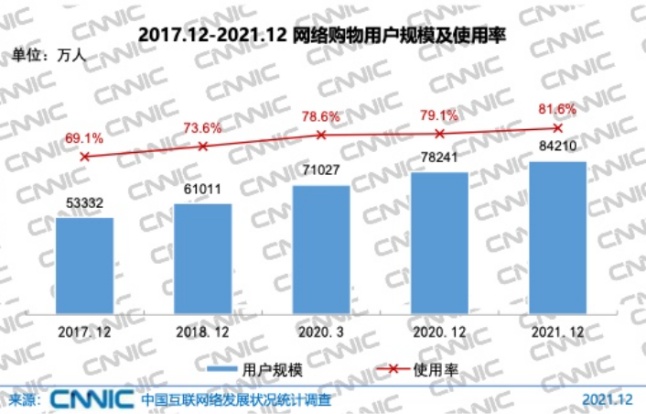

随着互联网流量红利的消失,传统电商平台的获客难度和成本越来越高。根据CNNIC的第49次《中国互联网发展状况统计报告》,截至2021年底,我国网络购物用户规模为8.42亿,较前一年增长5968万。而我国网民总规模增长4296万,网购用户的增幅已经超过了网民的增幅,这意味着网购的渗透率已然接近天花板。

(截自《中国互联网发展状况统计报告》)

拼多多、淘特这些电商平台的诞生,就是为了挖掘下沉市场的潜力。但是从它们的表现来看,虽然用户数和销量都不低,盈利能力还是堪忧。这也是为什么2020年时黄峥曾坦言,当平台用户突破10亿的时候,区分低线城市和一二线城市已经没有意义。

因而拼多多这两年也开始致力于补贴大牌商品,想要从“假货”“低质低价”的标签中挣脱开来,从而真正跻身淘宝京东所位于的电商行业顶端。

而对于淘特来说,其狙击拼多多的作用已随着拼多多的“上升”而逐渐弱化。烧钱引客之后,如何将用户的价值最大化,成了淘特接下来的方向。

从淘特的引流方式来看,虽然淘特的广告分布广泛,但都是从其他平台的流量池里吸引流量,而非从淘宝等自营平台引流。在淘宝的客户端主页上,用户可以看到天猫、飞猪、饿了么、闲鱼、淘票票等的入口。甚至跟淘特诞生时间差不多的淘菜菜,也位于淘宝主页的醒目位置,但就是没有淘特的身影。

从淘特的客户端来看,更是除了淘菜菜以外,未给任何其他的阿里系应用引流。

(截自淘特App)

相较而言,京东主攻下沉市场的“京喜”,至少还跟京东主站互通购物车,淘特就显得独立很多。之所以会采用这种模式,阿里大概是想在不影响淘宝盈利能力的前提下,开拓新的市场。

而且阿里特意强调淘特和淘宝天猫有着20%的用户不重叠,摆明了是要证明,淘特的获客能力与淘宝没有关系。至于80%的重叠用户,阿里也从未披露其中有多少是先用了淘特,再用了淘宝。似乎阿里也不关心淘特的引流能力。

如此一来,问题又回到了原点:不为盈利,也不为引流,淘特的存在究竟有何意义?

3.打通上游供应链,淘特或为自营品牌在阿里的财报中,是这样形容淘特的:“无论消费者身处何地,欠发达地区还是大城市,淘特使商家和制造商能够直接向消费者销售高性价比的产品。淘特明确的价值主张和涵盖不同品类且不断增加的产品选择持续吸引着消费者”。

淘特号称自己是全球首个以C2M定制商品为核心供给的新平台,强调的就是其“用户直连工厂”的特殊模式。该模式的好处也很明显:“没有中间商赚差价”,商品的售价可以压到很低的程度。

2020年9月,刚诞生不到半年的淘特就和1688打通,接入1688构筑了足有二十年的产业带工厂货源。此后淘特更是拓展到农业直供,打通了全国5000个直采基地,进军农副产品供给。

截止2021年底,淘特上来自工厂的直销交易订单规模已达到11亿单,超过6800家工厂、1700种商品接入工厂直营店铺。从阿里的财报来看,淘特来自工厂的C2M订单,同比增长达到了400%。

(截自淘特App)

如果说致力于C2M模式完全是为了压低价格,那淘特作出的牺牲未免太大,投入跟回报完全不成正比。比如工厂生产的产品大多为白牌,平台想要进行审核及管控必然会耗费大量人力物力。而且大多工厂自身缺乏营销能力,在平台上的销售还是需要淘特的介入。此外,这些工厂即使接入了淘特平台,也不一定会有专门的客服人员,消费者在售后方面的体验容易受到影响。

在这样的情况下,淘特仍然不断接入更多的工厂,似乎显得另有目的。

结合淘宝天猫今年相继推出的“猫享自营”和“喵满分”来看,阿里有意布局自营品牌。而淘特背后如此多的工厂,都是阿里未来把“白牌”做成“贴牌”的绝好资源。

不同于1688的B2B模式,阿里对于淘特接入的工厂有着更强的话语权。因而可以合理猜测,即使淘特无法盈利、无法引流,但阿里始终有着一个备选方案。那就是利用淘特现有的供应链资源,打造出一个或更多能长期发展下去的自营品牌。

光靠充当“中介”的角色,淘宝天猫只能赚佣金、服务费和广告费等。线上获客成本日益高升的今天,将目光放到线下是大势所趋。唯有成功打造出品牌,才能获得长期的稳定收益。至于其线上流量的增长难题,也自然会迎刃而解。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn