苏宁国美,一同回归线下战场

苏宁和国美,不约而同走上了回归主业的道路。

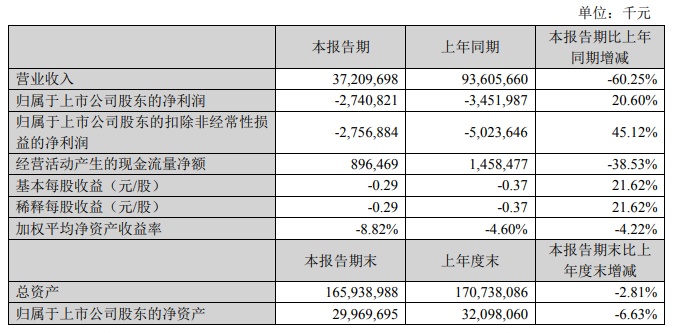

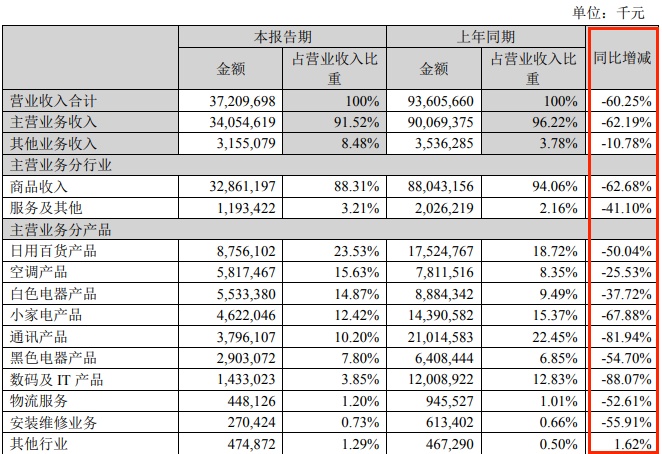

8月30日晚,苏宁易购公布了2022年半年度报告。今年上半年,苏宁易购营收372亿元人民币,同比减少60.25%。其中商品销售收入328.61亿元,同比下降62.68%。

(截自苏宁易购2022年半年度报告)

苏宁的解释是:一方面受外部行业发展环境较弱,疫情反复的影响,消费需求不足;另一方面,公司聚焦家电业务的恢复,受该经营策略的影响,快消、通讯产品阶段性表现较弱。此外受流动性影响,商品库存仍需进一步补充,也影响了终端销售的实现。

从财报中可以看到,其主营的全部产品收入都大幅减少,平均降幅过半。不过好消息是,空调、白色电器、小家电等产品,其毛利率相比去年同期有所提升。这也让苏宁上半年归属于上市股东的净亏损降至27.41亿元,同比收窄20.6%。

(截自苏宁易购2022年半年度报告)

现阶段的苏宁易购,已然调整了经营策略。一方面,苏宁持续优化升级一二线城市的门店,聚焦家电业务和线下店;另一方面,苏宁加快了对下沉市场的渗透,上半年新增1111家零售云加盟店。

由此可见,“主业”和“线下”成为了苏宁接下来所聚焦的方向。

无独有偶,苏宁的“老对头”国美,也在近期宣布将要回归主业。

8月19日晚,国美官微发布了黄光裕的《致国美朋友们的一封信》。信中除了承认此前的“18个月计划”失败以外,还透露了新的规划:国美决定聚焦主业,将非关联或亏损业务从上市公司中予以剥离、出售或停止发展。

曾共同在家电市场争斗多年,又相继追赶电商潮流。然而似乎是造化弄人,这么多年的屡次转型都以失败告终。苏宁和国美,开始往回看。

2.过去的辉煌,仍历历在目

1987年,黄光裕在北京成立了第一家以经营各类家用电器为主的门店。1993年时,又将店铺统一命名为“国美电器”,成为了中国家电连锁模式的雏形。

1990年,张近东在南京盘下一间店铺,卖空调。通过“配送、安装、售后”的一条龙服务,让苏宁广受好评,迅速崛起。

1996年时,苏宁成为全国最大的空调经销商,张近东开始谋划发展综合电器品牌。另一边的黄光裕,早已开始试水连锁店经营模式。

(图片来源:苏宁易购官网)

21世纪初,国美已经在全国38座城市拥有了330家门店,此后更是开了30多家全国分公司。此时的苏宁,也是覆盖了全国28座一线城市。

双方的正式交锋始于2004年。这一年,国美和苏宁相继上市,家电行业南北之争的格局也就此展开。2005年,国美深入苏宁大本营,在距离苏宁总部200米的地方开了个家电卖场。凭借着低于苏宁的价格,国美以一己之力让南京的家电价格跌去10%。

一场价格战让苏宁十分恼火,张近东更是出面表示:“用常规武器打,谁也打不死谁;用核武器打,你死我也死”。

2006年,双方的竞争进入白热化。同属家电行业第二梯队的永乐电器和大中电器达成合作,计划以此增强对国美的抵御能力。然而让人意外的是,没过多久,国美就以52.68亿港元的价格收购了永乐电器。次年,国美又以高出苏宁报价6亿元的价格收购了大中电器。

据说,在2006年的一天,黄光裕还向张近东表示过收购苏宁的意向。但张近东也是不服气,直言道:“你不要买苏宁,我做不过你就送给你。买,你是买不起的。”一句话,让双方的竞争愈演愈烈。

时至2008年,黄光裕第三次成为中国首富,并再次对张近东放出狠话:“国美与苏宁合并只是时间问题,国美将继续在规模上领先对手,打到对手求和为止”。

当黄光裕和张近东的恩怨即将进入高潮之时,一切却戛然而止。2008年底,黄光裕因涉嫌内幕交易被警方拘留调查。两年后一审宣判其有期徒刑14年,罚金6亿元。

从此,苏宁开始全面超越国美。2009年底,苏宁门店数超过国美。2011年,苏宁易购净利润达到48.86亿元,达到迄今为止的巅峰。而后的十年里,苏宁开始追赶互联网潮流,并积极拓展业务。涉足大批当时的热门行业后,苏宁的资产模式也越来越沉重。

到了2021年,接连投资失误导致苏宁欠债越来越多。张近东成了被执行人,执行标的超过30亿元。甚至其子张康阳都受到牵连,被“全球追债”。

苏宁易购也不是没想过自救,为了补上越来越大的资金缺口,公司多次抛售对外投资的股票,时任董事长的张近东更是和其他股东一起转让了苏宁易购16.96%的股票。在江苏国资的牵头下,由阿里、海尔、美的、小米等公司以5.59元每股的价格认领,最终苏宁易购收获了88.25亿元的现金。

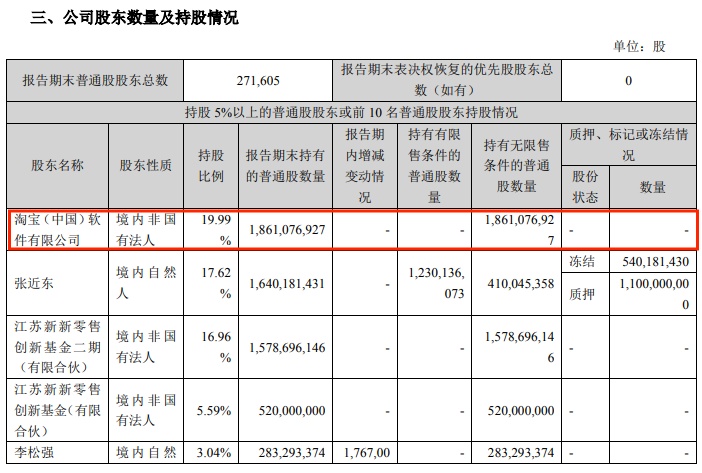

然而这一番断臂求生,也让张近东失去了对苏宁易购的实际控制权。2021年底,张近东辞去董事长职务,新任董事长由前高鑫零售CEO黄明端担任。从苏宁易购最新的财报可以看到,其最大股东已然变成了淘宝。

(截自苏宁易购2022年半年度报告)

同一年,黄光裕刑满释放,铁窗外的世界却早已物是人非。可能连他自己都没想到,狱中十二年后,苏宁的表现还不如国美。

黄光裕回归后,国美开始大张旗鼓进行改革。从“真快乐”到“打扮家”,再到进军元宇宙的豪言。无处不透露着国美急迫的心情。截至2021年底,国美拥有4195家门店,净增门店774家。与之相比,苏宁易购则是在这一年净减546家门店,仅剩两千多家门店。

这一年,国美在营收上也再次反超苏宁,双方的新一轮竞争再次打响。事实证明,将希望全部寄托在电商业务上并不是一个好主意,家电的根基永远依托于线下。因而这一轮竞争,双方又回到了十几年前最为熟悉的战场。

3.新零售重拾线下店,苏宁国美回到过去此前国美在其举行的投资者沟通会上表示,线下店将是其打造新盈利模式的大本营。2021年时,国美就有一半的门店维持在了盈利状态。在优化30-35%的亏损门店之后,国美线下店的盈利能力将得到进一步的提高。

再加上所售商品品类的调整、供应链的升级等,国美的毛利水平也将有很大的提升空间。

另一边的苏宁易购则表示,公司在上半年中加快调整亏损、低效自营门店,推进店面租金水平下降,线下盈利能力进一步增强,线下家电3C家居生活专业店实现经营利润盈利,6月单月可比门店同比增长4.4%。

此外,苏宁易购还通过零售云加盟店的方式渗透进下沉市场,想要从中找到新的增长点。

从消费者角度看家电类商品,无论是功能还是尺寸等等,都需要亲自体验。即使是目前家电行业的龙头京东,也在大量投入到线下店之中。

但如今的线下店跟以前还是有所区别。新零售的趋势之下,线下店也需要“互联网+”的模式运营。诸如苏宁的“零售云”、京东的“新百货”等等,都强调线下店的轻资产模式。线下负责体验,线上负责服务,加盟商所承受的风险也低了很多。

苏宁之所以能用零售云加盟店打开下沉市场,靠的就是让加盟商共享苏宁库存、物流、售后等资源,资金成本和风险大幅降低。

随着线上红利的消失,线下店的重要性重新凸显。对于国美和苏宁来说,这自然也是属于时代的新机遇。

“线下店+家电”,一切仿佛回到了二十年前。只不过令人唏嘘的是,黄光裕或许还有最后一搏的机会,张近东却早已黯然离场。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn