高盛维持小米集团“买入”评级 目标价13港元

刘峰

2022-11-24 15:49

11月24日消息,高盛发布研究报告称,维持小米集团“买入”评级,目标价13港元。报告指出,公司第三季收入表现符合该行预期,经调整纯利则高于预期。剔除新的主动投资后的核心利润按季反弹9%至29亿元,这是由于作为持续控制开支,核心经调整营运支出连续第二个季度取得下降。另内地的高端智能手机出货量同比增长14%,令智能手机平均售价同比增长9%。

此外,大和亦发布研究报告指出,将小米集团2023-2024年收入调约6%,每股收益分别下调14-20%。基于11倍2023年市盈率,维持“持有”评级。对于第四季度,该行预计小米将录得收入增长持平。

截至目前,小米集团报9.43港元,跌3.78%,总市值2647.68亿港元。

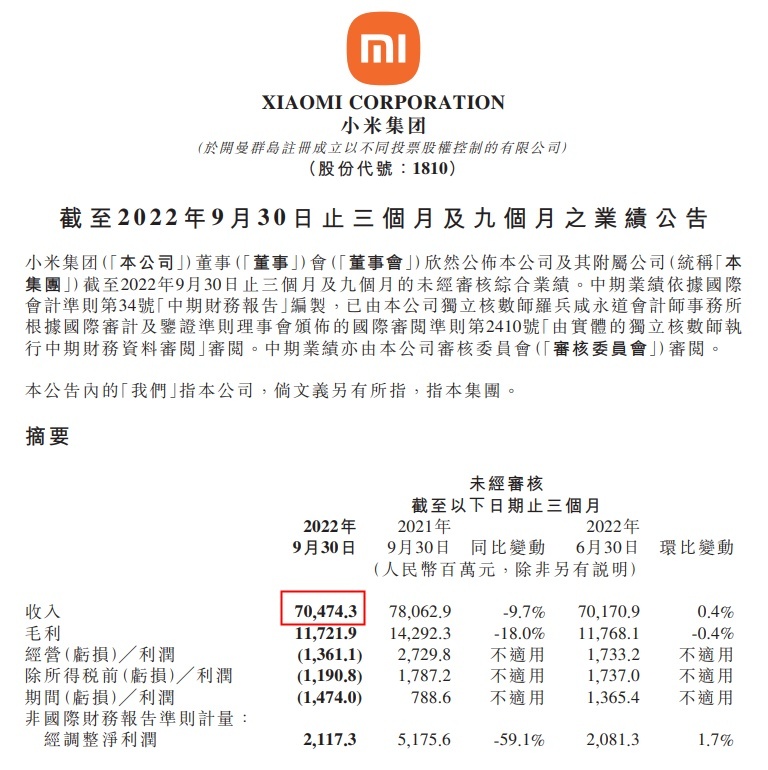

11月23日,小米集团公布截至2022年9月30日止三个月业绩。报告显示,2022年第三季度,小米集团总收入达到人民币705亿元,环比增长0.4%。

按业务划分,智能手机业务收入为425亿元,环比增长0.6%;IoT与生活消费产品收入为191亿元,环比下滑3.8%;互联网服务收入为71亿元,环比提升1.4%;广告业务收入为47亿元,环比提升2.9%。

公司的经调整净利润从2021年第三季度的52亿元减少59.1%至2022年第三季度的21亿元,其中包含智能电动汽车等创新业务费用为8.29亿元。第三季度,研发支出达到41亿元,同比增长25.7%。

小米表示,三季度调整前经营利润和期间利润均为亏损,这个主要原因是受到公司投资组合中被投公司的公允价值下降影响,并非小米实际的业绩亏损。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物