广告开始复苏,抖音快手将成最大赢家

作为互联网行业经济发展的“晴雨表”,过去几个季度被寒气笼罩的互联网广告,终于传来了回暖的信号。

各大互联网公司今年三季度财报相继公布,虽然大部分公司的广告营收还是呈负增长,但和过去几个季度急剧掉落的趋势相比已经开始放缓,多家公司都实现了环比正增长。

(图源:20社)

具体来看,阿里巴巴广告收入稳居第一宝座,整体营收自去年四季度广告营收超过百度后,拼多多便一直稳居第二。

这个季度“闷声发巨财”的拼多多表现依然最为亮眼,广告营收同比增长58.39%。在大环境整体承压的情况下,拼多多已经连续四个季度保持两位数的同比增速,并且增速还在持续上升。

另一个电商巨头京东的广告业务也继续保持正向增长,三季度广告收入为189.54亿元,同比增长13%。

不过,上个季度排名第三的京东在这个季度落回第五位,腾讯又再次回到前三。

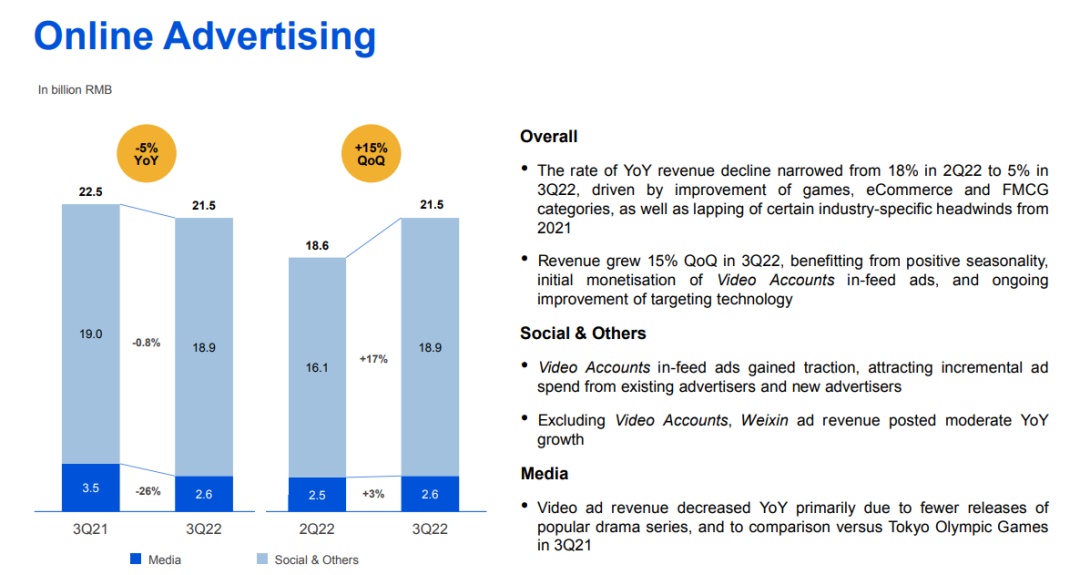

腾讯第三季度广告营收214.4 亿元,同比下滑4.7%,由于游戏、电子商务及快速消费品行业的需求改善,这个季度同比下降比率较上季度(-18.4%)有所收窄,环比则增长 15%。

其中,由于腾讯视频广告收入减少,第三季度媒体广告下降幅度较大,同比下滑26%至26亿元;社交及其他广告收入下降1%至189亿元,反映出若干行业广告需求持续疲软,但被视频号中信息流广告的强劲需求所抵销。

(图源:腾讯2022年第三季度业绩演示)

值得注意的是,在财报电话会议上,腾讯方面特别提到,视频号的收入有望达到每个季度10亿人民币,并且这种增长没有抢夺腾讯自己其他平台的广告投放,而会吸引其他短视频平台的广告投放。

沉寂许久互联网广告行业终于传来积极信号,而在新势力的冲击下,互联网广告市场格局也在加速分化。

互联网躺着赚钱,高速增长的时代已经一去不复返。

在整体大环境承压的情况下,过去一年,互联网广告行业进入“至暗时刻”。

相关数据显示,2022年上半年,我国的互联网广告流量同比下滑超20%,是3年以来互联网广告流量首次出现如此规模的下滑;同时,互联网广告市场规模约为2903亿元,同比下降2.3%,是国内互联网广告市场首次表现为同比下降。

在这场蕴含诸多不确定,激烈的存量竞争下,随着新势力的崛起,互联网广告市场格局也迎来了新一轮洗牌。

在PC互联网阶段,百度凭借搜索,阿里巴巴凭借电商,腾讯凭借社交,吃到了互联网广告市场最大的红利,十几年来都稳居互联网广告收入前三名。

随着移动互联网的发展,新的流量入口和媒介形态不断涌现,用户的注意力被多元化的媒介抢走,算法推荐的信息流广告,逐渐代替搜索成为主流的信息获得方式。

由于字节跳动还未上市没有具体的财报数据,但据媒体报道,拥有信息流广告和搜索广告的两架马车的字节跳动,在2019年广告收入便超过了百度。

而在营销触点越来越多的情况下,下行周期,广告主也改变了投放逻辑,不再广撒网追求曝光量,而是更加倾向于靠近交易的广告方式。这一逻辑的转变,意味着转化链路短、转化效率高的电商广告成为广告主更加青睐的存在。

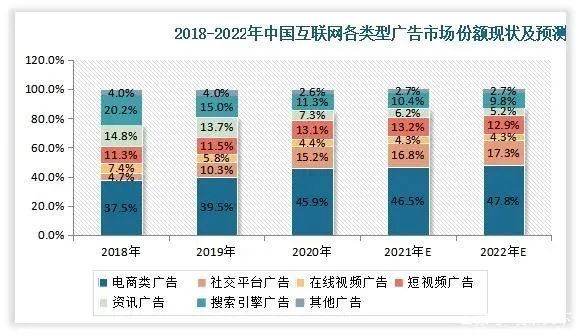

相关数据显示,电商类广告是互联网各类型广告市场份额中占比最高、且持续上升的类别。

(图源:观研报告网)

在电商的强势驱动下,去年四季度,拼多多打破了BAT三巨头垄断的局面,广告收入超越腾讯和百度,来到了第二名,直到现在也稳住了这一名次。

在上个季度,头部玩家彻底大换血,京东超越了腾讯和百度,挤进了前三的位置。BAT市场格局彻底被打破,阿里巴巴、拼多多、京东三大电商平台包揽了互联网公司广告收入的前三名。

(图源:深响)

虽然这个季度京东排名有所回落,但广告收入逆势两位数增长的增速,依然能够体现出电商的强劲驱动力。

除此之外,快手三季度的广告收入同比增长6.2%,达115.9亿元。在财报当中,快手特别提到了电商业务对“内循环”广告的推动作用:平台电商业务的规模扩张,是平台流量和闭环生态的转化效率、电商商家的广告服务保持健康涨势的关键。

此消彼长之间,互联网广告行业进入了竞争更加激烈的下半场。

在不确定大环境下,所有广告主和平台之间都在寻找确定性的增长。

从上文分析可以看出,电商就是确定性因素之一,拥有电商基因的公司抗风险能力都相对来说更强,收入也更加稳健。

而在电商之外,短视频类媒介也日渐受广告主青睐。

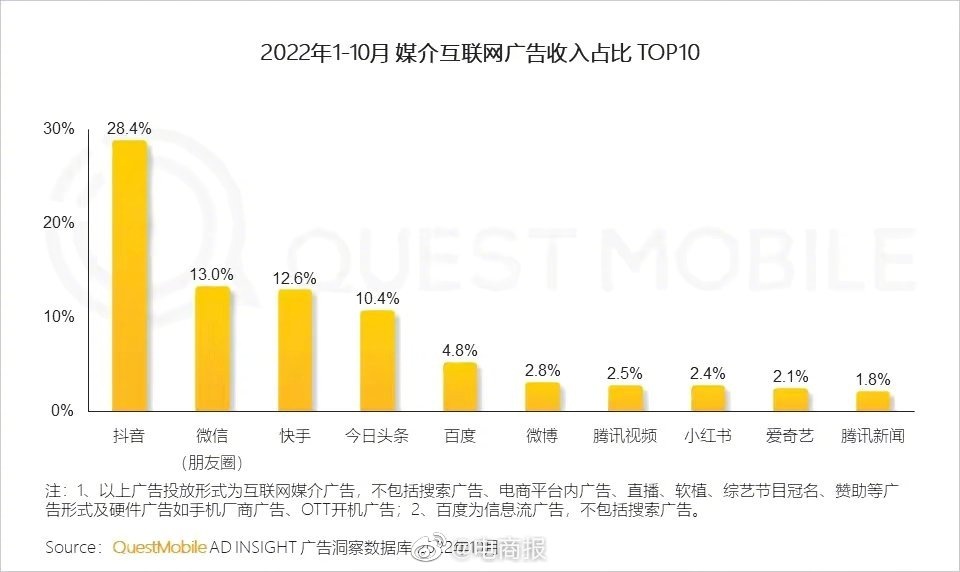

根据QuestMobile的数据,2022年1-10月,抖音、微信(朋友圈)、快手、位居互联网媒介广告收入占比前三名,其中抖音占比28.4%,快手占比12.6%,也即将赶超微信(朋友圈)13%。

(图源:QuestMobile)

从数据可以看出,和以图文信息为主的媒介形式相比,更加直观、沉浸感更强的短视频和直播形式更加受广告主青睐。

基于此,腾讯也在加速推动视频号商业化,7月时,视频号上线信息流广告,经过几个月的灰度测试后,信息流广告在日前已经全量开放。

毋庸置疑的是,短视频作为主流的内容消费类型,视频化营销也成为广告主营销的重点。

尽管电商广告有着距离交易更近的优势,但不可否认的是,传统的电商平台面临着用户规模见顶的现实,所以,如今所有的电商平台都往短视频化方向发展,通过短视频来增强用户黏性。

在这个基础下,赢在了起跑线上的快手和抖音有着巨大优势。除此之外,抖音和快手都在发展货架电商,进一步完善平台生态,往全域电商的方向发展,可以为品牌和广告主提供“一站式”的营销服务,这无疑会为其广告业务带来更大的增量。

总而言之,可以预见的是,在加速洗牌的互联网广告行业,短视频平台将成为最大的“抢食者”。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn