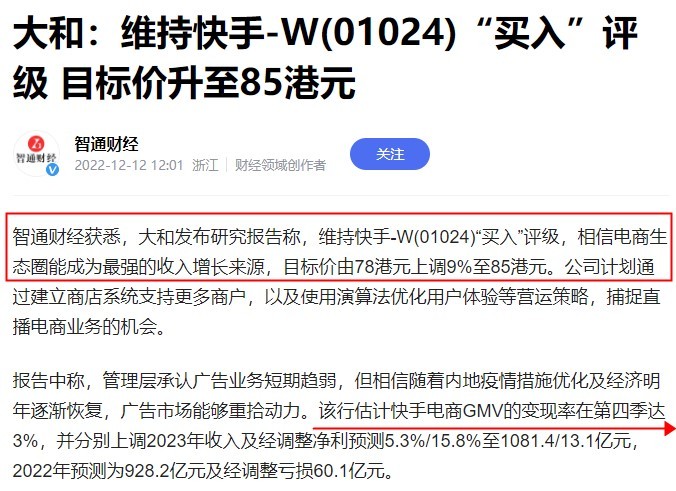

大和维持快手“买入”评级 目标价升至85港元

12月12日消息,大和发布研究报告称,维持快手“买入”评级,相信电商生态圈能成为最强的收入增长来源,目标价由78港元上调9%至85港元。

公司计划通过建立商店系统支持更多商户,以及使用演算法优化用户体验等营运策略,捕捉直播电商业务的机会。报告中称,管理层承认广告业务短期趋弱,但相信随着内地疫情措施优化及经济明年逐渐恢复,广告市场能够重拾动力。

该行估计快手电商GMV的变现率在第四季达3%,并分别上调2023年收入及经调整净利预测5.3%/15.8%至1081.4/13.1亿元,2022年预测为928.2亿元及经调整亏损60.1亿元。

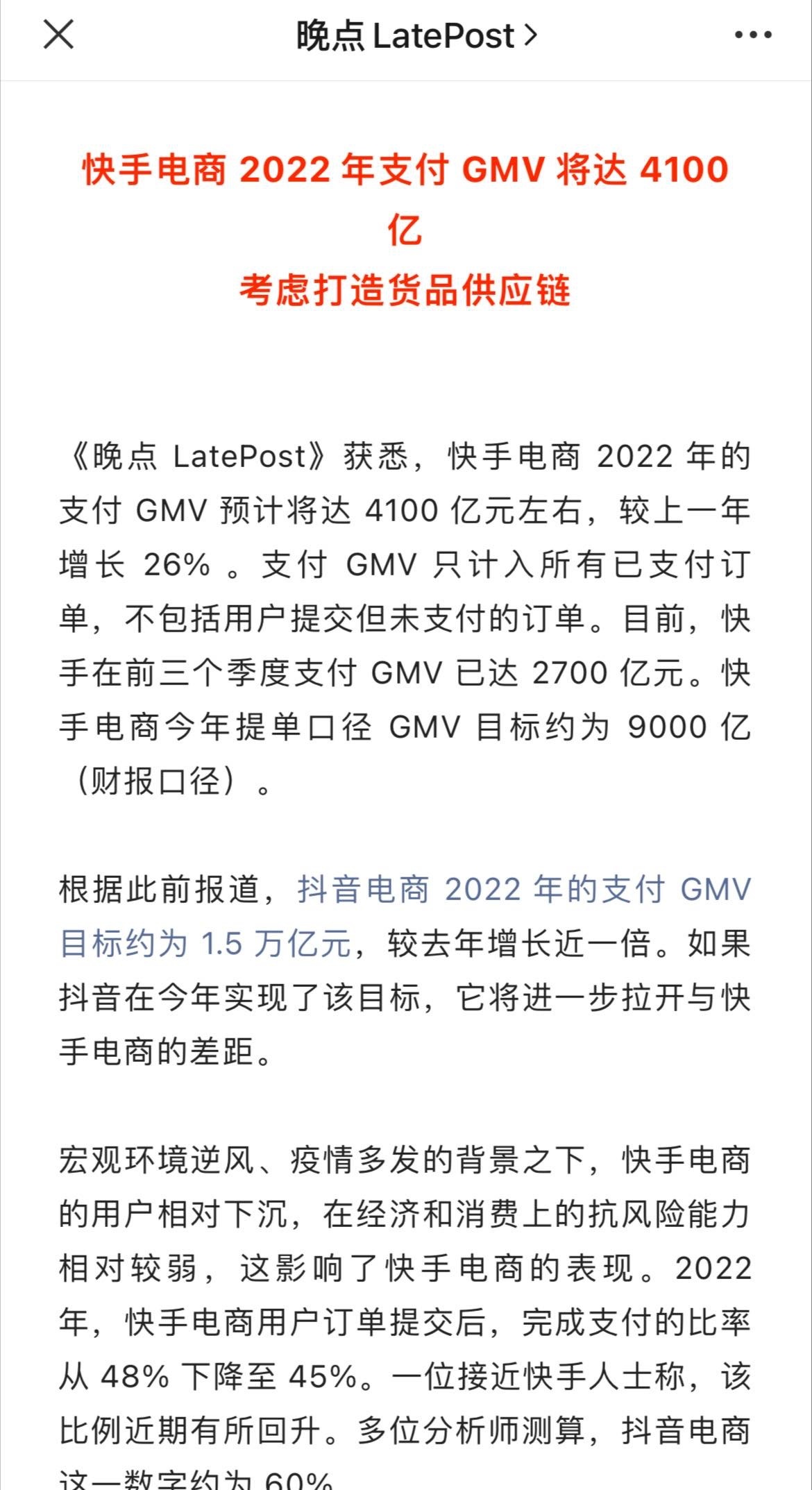

值得一提的是,此前,《晚点LatePost》获悉,快手电商2022年的支付GMV预计将达4100亿元左右,较上一年增长26%。支付GMV只计入所有已支付订单,不包括用户提交但未支付的订单。目前,快手在前三个季度支付GMV已达2700亿元。快手电商今年提单口径GMV目标约为9000亿(财报口径)。

2022年,快手电商用户订单提交后,完成支付的比率从48%下降至45%。一位接近快手人士称,该比例近期有所回升。多位分析师测算,抖音电商这一数字约为60%。

根据快手三季度财报,快手电商的月活跃买家数已超过1亿,同比增长接近40%,团队也提前了一个季度完成年度月活跃买家数增长目标。

一位接近快手的人士称,这一数字目前同比和环比仍保持增长趋势。然而月活跃买家数的快速增长并没有为快手带来更快速的GMV增长。据了解,因补贴而来的新用户留存率与复购率普遍也不高。

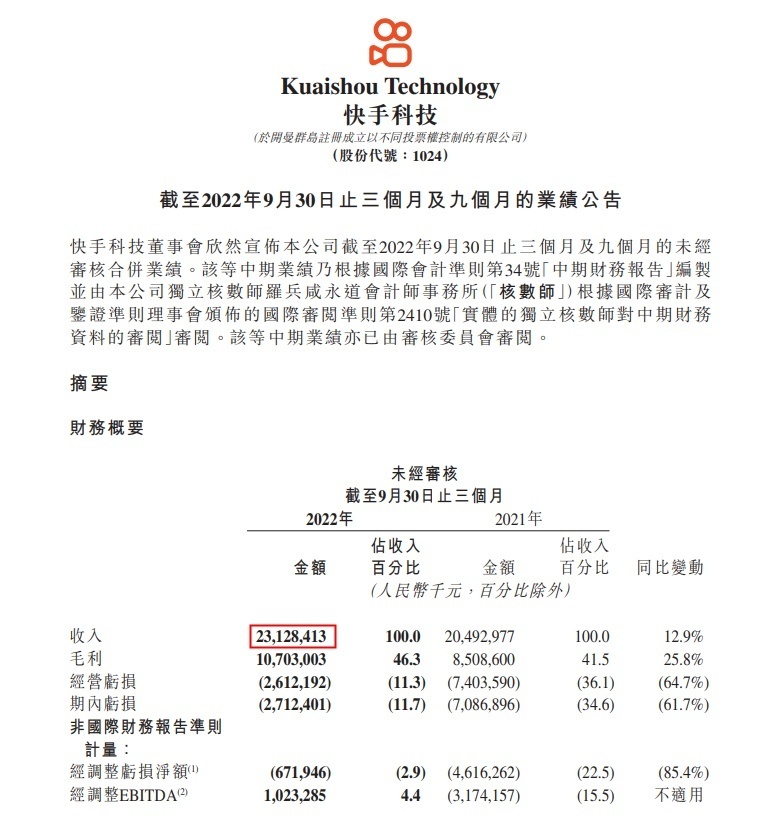

快手2022年第三季度总收入由2021年同期的205亿元增加12.9%至231亿元,增加主要来自于直播业务、在线营销服务及电商业务的增长。

其中,在线营销服务收入由2021年同期的109亿元增加6.2%至2022年第三季度的116亿元,主要是由于快手的服务、商业化产品能力及广告ROI不断提升,推动广告主数量和广告主广告投放增加,尤其来自快手电商商家的投放。

快手财报指出,该公司第三季度电商商品交易总额同比增长26.6%,达2225亿元。三季度重复购买率较2021年同期提升1.1个百分点。

(图源:港交所网站)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn