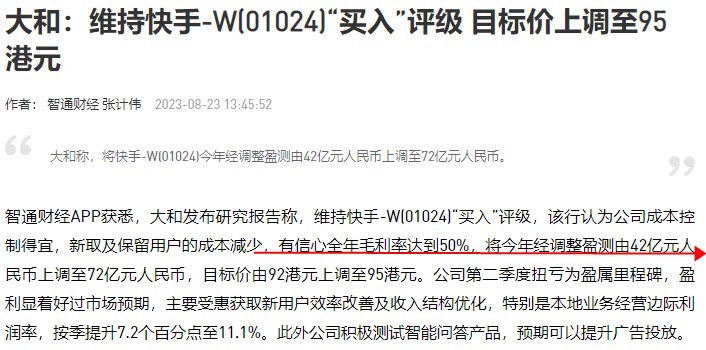

大和维持快手“买入”评级 目标价上调至95港元

8月23日消息,大和发布研究报告称,维持快手“买入”评级,该行认为公司成本控制得宜,新取及保留用户的成本减少,有信心全年毛利率达到50%,将今年经调整盈测由42亿元人民币上调至72亿元人民币,目标价由92港元上调至95港元。

公司第二季度扭亏为盈属里程碑,盈利显着好过市场预期,主要受惠获取新用户效率改善及收入结构优化,特别是本地业务经营边际利润率,按季提升7.2个百分点至11.1%。此外公司积极测试智能问答产品,预期可以提升广告投放。

(图源:智通财经)

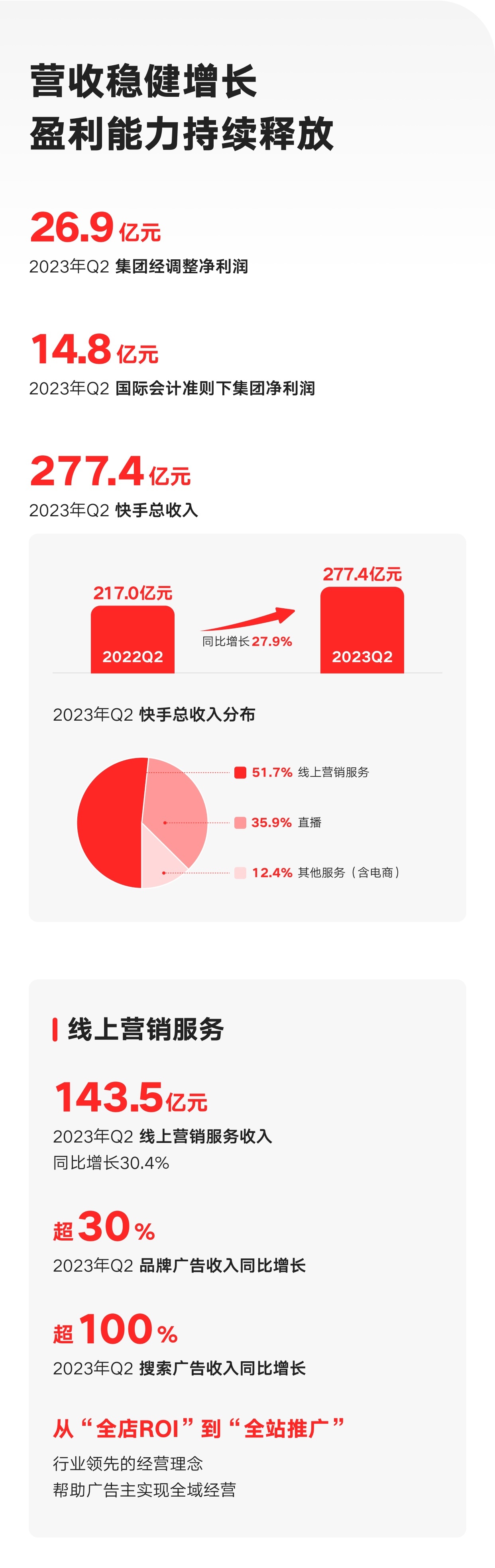

根据快手截至2023年6月30日止三个月及六个月的业绩公告,快手二季度收入由2022年同期的217亿元增加27.9%至277亿元。其中,在线营销服务收入由2022年同期的110亿元增加30.4%至143亿元,直播业务收入由2022年同期的人民币86亿元增加16.4%至100亿元,其他服务收入由2022年同期的21亿元增加61.4%至34亿元。快手上半年电商GMV达4902亿元,其中第二季度达2655亿元。

财报发布后,快手联合创始人、执行董事、首席执行官程一笑,CFO金秉等高管出席了随后举行的财报电话会议,解读财报要点,并回答分析师提问。

程一笑透露,“下半年我们会逐步推进商城一级入口的灰度测试,并结合用户的反馈不断优化。长期来看,我们将结合直播内容场,在商场等泛货架场域重点做好复购等强购物性质的承接、加强重点货品运营,使货架成为快手电商全域经营的新增长点。”

(图源:快手科技公众号)

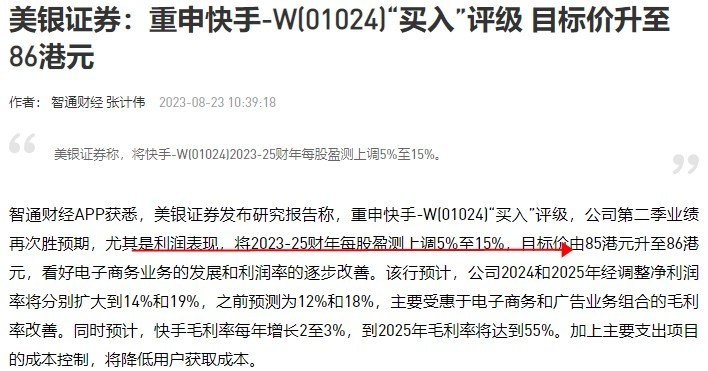

值得一提的是,美银证券今日发布研究报告称,重申快手“买入”评级,公司第二季业绩再次胜预期,尤其是利润表现,将2023-25财年每股盈测上调5%至15%,目标价由85港元升至86港元,看好电子商务业务的发展和利润率的逐步改善。

该行预计,公司2024和2025年经调整净利润率将分别扩大到14%和19%,之前预测为12%和18%,主要受惠于电子商务和广告业务组合的毛利率改善。

同时预计,快手毛利率每年增长2至3%,到2025年毛利率将达到55%。加上主要支出项目的成本控制,将降低用户获取成本。

(图源:智通财经)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn