2016-2023,直播电商发展简史

2016年,淘宝直播正式上线,轰轰烈烈的直播电商大潮,从那一刻拉开序幕。

从2016到2023年,直播电商行业在近7年的时间里,经历了野蛮生长、全网爆火、整顿后的冷静期和步入成熟期等几个阶段。平台、主播、MCN、商家、消费者连番登场,直播间内外精彩纷呈。

所以,在直播电商行业爆发七年之际,我们决定回顾一下整个行业的发展历程,希望可以给未来的直播电商,找寻出一个答案。

作为直播电商的关键角色,直播电商平台,是我们必须要关注的第一个角色。

准确来说,在2016年淘宝直播正式上线之前,导购平台蘑菇街已经悄然上线了直播功能,但并未引起行业震动,淘宝直播的上线,才算是掀起行业潮流,于是2016年被公认为直播元年,那一年,国内接连涌现出了300多家网络直播平台。

在淘宝开通直播功能的第一个月,日后的直播一姐薇娅上线了。

第一场直播,只有200个观众,而四个月后,薇娅的单场直播成交额就达到了1个亿。

与此同时,京东也跟着淘宝一起,发布直播达人扶持计划。日后与薇娅并列为“四大天王”的罗永浩,也在2016年11月,做客京东直播,举办了“老罗专场”,分享锤子手机的相关事宜。

与京东淘宝的早期入局不同,抖音快手在2018年左右才大举发力直播电商业务,比如:2018年6月,快手牵手有赞,发布了“短视频电商导购”解决方案。主播可以在快手开店,全部交易在快手平台完成,在快手的大力发展之下,辛巴家族也迅速诞生。

至此,几大直播电商平台相继入局。

由于早期的市场还处于高速成长期,几个平台之间的竞争思路也偏向差异化,其中,淘宝凭借着自身极强的电商沉淀优势,率先创造带货奇迹。而抖音和快手则依靠着自身的网红优势也泛娱乐内容沉淀,争抢一片天。

后期快手打出的信任电商旗号,其实在早期就已经出现端倪了,辛巴、散打哥几大家族的迅速成长,就说明了一切。

但是随着口罩事件的来临,在全国上下闭门不出的情况下,电商直播成为各行业的救命稻草。对于几大直播电商平台来说,在剧烈的竞争环境变化之下,行业的竞争思路也出现了变化。

具体来说,目前直播平台中出现了三类阵营:

第一类,是淘宝、抖音、快手,这三大直播电商巨头,开始正面对战。

第二类,是京东、拼多多,这两个电商巨头,虽然也押注了直播电商赛道,但整体的态度却变成了“工具化”思维,并不把直播作为主战场。

第三类,则是美团、国美真快乐以及各类垂类电商平台,他们则希望借助直播带货,迎来新的增长,但后续的发展却并没有太大起色。

我们的视角,也自然被淘宝、抖音、快手的激烈竞争所吸引。

在经历过早期的野蛮生长,各自发展之外,三大平台开始了“全面补短板”的正面战,抢主播、抓品牌、做货架,成为抖快淘之间的共同争夺方向。

于是在2022年双11期间,我们能看到有不小百位主播和机构进入淘宝直播,而抖音也加速发展货架商城。

值得一提的是,虽然三大平台之间的正面战,愈演愈烈,但在7年的发展过程中,他们还集体解决了一个行业难题:头部主播独大的畸形主播生态。作为直播电商中最耀眼的“新星”,主播生态的发展,是另一个关键议题。

在谈论主播生态之前,在2023的微信公开课上,视频号开始强势崛起,至于未来能否改变直播电商三巨头格局,整个行业都在观望。

2016年5月,淘女郎薇娅接到了淘宝的一通电话,在休假间隙开启了人生第一场直播。

在不久后淘宝主办的“主播连续播出10小时”活动中,薇娅1小时卖出2万多单。当时参加这个比赛的,还有李佳琦。谁也想不到,这两个年轻人日后会登上直播电商行业的王座。

在两位淘系顶流之外,商人辛巴看到了快手的增长机会。于是在2018年8月,他开启自己的第一场直播,带货12万元。三个月后,他的单场带货纪录迅速攀升至1.1亿元。

最后一位主角罗永浩,则是到了2020年,直播电商全网爆火之际才正式入局。当年4月1日,罗永浩在抖音开启了自己的带货首秀,3小时带货1.1亿元。

至此,直播间的四大天王集体归位。

在7年的时间里,主播是站在聚光灯下,离消费者最近的直播群体,他们的火爆和事业上的成功,自然也吸引了各行各业,各路人马的强势加入。

来自文旅部的数据显示,2021年中国直播行业市场规模达1844.42亿元,行业内共11家上市主体,截至2021年12月,主播账号累计近1.4亿,仅2022年上半年新增开播账号826万个。也就是说,我国已经进入全民直播时代,“约10个人里就有1个网络主播”。

但是众人的涌入,并未迅速改变直播电商中的主播生态。在四大天王最风光的时候,也是主播生态迅速畸形化的时代。

商家和消费者一边追捧着大主播创造了销量奇迹和全网最低价,另一边也在被头部主播独大的行业生态反噬。

这种畸形的巅峰在2021年双11达到最高潮,当年天猫双11预售首日,李佳琦和薇娅的销售额分别为106.53亿元和82.52亿元,这个数据震惊了全世界。

但是从另一个角度来看,惊天的带货成绩,也直接印证了李国庆对主播生态的评价:李佳琦和薇娅就像是淘宝高速公路上的两座收费站。

甚至有媒体发出“薇娅杀死淘宝直播”“李佳琦杀死双十一”的言论。

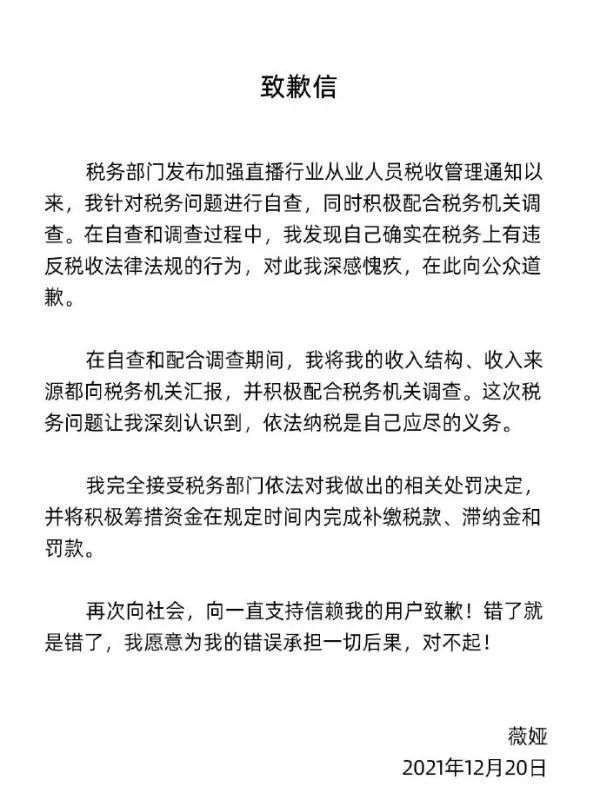

更加意想不到的是,在双十一结束仅一个月之后,薇娅就遭遇偷税漏税事件,官方公告显示,薇娅被追罚金额共计13.14亿。

从事后结果来看,经历过薇娅这个节点,淘宝直播乃至整个直播电商行业,都对原本“头部主播独大”的局面进行了大调整。

行业主播生态,从大主播时代,开始进入腰部主播、垂类主播和商家自播大爆发的时代。细数下来,在那之后,各路明星、艺人,乃至一大批互联网创始人都开始涌入直播间。具体有俞敏洪、董明珠、李国庆、凡客陈年、张朝阳、李彦宏等等。

主播的群体构成,呈现全民化趋势。于是在新的主播生态之下,培育更多新主播,成了三大平台之间的竞争焦点。

抖音借着庞大的流量和内容优势,在2022年接连出现刘畊宏、董宇辉、张兰等破圈直播达人。淘宝直播更是提出了未来要培养20万名产业带新主播的计划。

主播们在平台之间的流转变化也变得更加自由,原本“风险极高”的头部主播独大模式,也逐渐被多平台、多矩阵、多IP的新模式,所取代。

在这个过程中,原本隐身在主播背后的MCN机构,逐渐走向前台。

随着直播电商和带货主播的迅猛发展,行业中的重要参与者MCN机构开始被更多人熟知。

尤其在2022年下半年,抖音、微博等平台都开始显示所属MCN机构时,主播、网红背后的“操盘手”正式从幕后走向台前。

简单来说,如果你是一名网红或主播,那么你所属的公司,就是MCN机构,我们也可以称呼他们为直播机构,比如李佳琦所属的美腕,薇娅创立的谦寻,都属于典型的直播MCN机构。

在直播电商行业七年的发展变化中,直播机构也经历了翻天覆地的变化。

在直播电商发展早期,直播机构负责业务更多是网红发掘和初步的商业化探索,比如和李子柒打官司的微念,就主要以李子柒IP商业开发为主,落在具体业务上,就是卖李子柒牌的螺蛳粉。

而随着前文提到的主播生态的变化,MCN机构迎来爆炸式增长。《2020年中国MCN行业发展研究白皮书》显示,2020年的MCN机构总数突破两万家,年复合增长率高达89%!数据显示,2020年新增直播产业相关企业超过2.8万家,同比增长5倍。

不少大主播为了业务扩大和更多方式的商业化变现,主播自身也开始主动的成立直播机构,典型的案例就是辛巴背后的辛选,在抖音平台爆火的“疯狂的小杨哥”,也成立了三只羊公司,前段时间被爆出花一亿买大楼事件,就是其为直播机构和业务扩展,所购买的。

更值得一提的是,进入2022年以来,这些MCN机构开始加速引入更多资本和上市公司。

在2022年年尾,就先后出现遥望科技主体上市公司“星期六”,将上市公司名改为“遥望科技”以及上市公司新东方在线,拟将上市公司名改为“东方甄选”这两大事件。

罗永浩所属的交个朋友也与港股上市公司世纪睿科,签订了为期五年的独家合作协议。由这个上市公司,运营交个朋友旗下的主播账号,并提供相应技术支持等动作。

在上市资本涌入、直播机构纷纷进行风险管控、主播生态调整、和深入产品供应链之际,行业开始进入了多矩阵、多IP、多平台布局的新方向。

因为仅依靠单一主播或单一平台所创造的带货奇迹,背后是有不可控制的单一性风险存在的,只有分裂更多新主播群体,创造更多新的直播间,才能将这门流量生意,持续复制下去。

他们具体的操作主要有裂变新直播间、入局新直播平台、成立自有品牌、直播切片分发等多种形式。

对于行业来说,原本那种优秀主播一飞冲天,成为“风口上的猪”的故事,越来越少见,取而代之的则是上市公司,团队化和集体化的作战方式,比拼直播间背后的内容实力、产品实力、供应链实力。

单独看MCN机构进化过程的话,我们终于在7年的动荡转折中,看到了稳步成熟的业态。

对于电商零售来说,无论任何业态,都离不开商家和消费者,直播电商行业中也不例外。

除了存在感更强的平台、主播、机构之外,在7年的直播带货历程中,商家才是真正经受行业变动风吹雨打的核心受众。

在直播电商的野蛮生长期,商家们一边享受着大主播带来的天量销售额和随之而来的产品利润,但与此同时,他们也经受着早期直播生态中的天价坑位费、数据造假等泡沫事件的伤害。

即便在薇娅偷税漏税事件被查的关键期,仍然有数不清的商家在期待这薇娅的归来,因为她过往的直播战绩,证明了强大的带货实力,不少商家依靠大主播的主播间就能完成全年销售目标。

最典型的莫过于火速入场又火速退场的明星主播们,急切的利益导向必然会出现各式走偏的操作。

据不完全统计,仅2021年618期间,就有超过300多位明星走进淘宝直播间,超百位明星走进京东直播间。阿里巴巴集团副总裁家洛曾在节目中透露,2020年,中国演艺界99.5%的明星都走入了直播间。

可疯狂涌入的明星主播,却在心态上、技术上和直播技能上,与专业主播存在较大差距。比如明星李湘就因使用“最”“绝对”等字样而涉嫌违反《广告法》。

于是在行业普遍对明星带货能力缺乏认知的倩况下,加上天价坑位费与商家对爆单销售额的迫切需求,一场场直播间的悲剧就这样发生了。

行业内掀起了一波又一波对明星直播的质疑,于是更多商家选择走向自播的阵营,他们不再为大主播们提供“全网最低价”,将低价优势放到自家直播间之中。

因为“店铺是我们自己的,才能更好地规划这盘生意”。

在品牌自播的转向中,我们才看到鸿星尔克的爆火出圈,近日,天府可乐的销量暴增,也离不开品牌自播的浪潮。

来自淘宝直播的数据显示,平台连续8季增速超100%,商家自播已成品牌标配。截至2021年9月30日的一年内,商家自播GMV占淘宝直播整体GMV约60%。

从商家层面来看,直播电商的野蛮生长期终于结束,有越来越多的商家重新认识直播带货这件事,开始将带货促销和品牌营销的概念进行区分。

东方甄选爆红后打出的“不收坑位费”口号,也加速了商家友好度的提升。至此,直播带货终于作为一个成熟的电商渠道,面向所有商家展开。

主播们大声喊着“123!上链接”,机构和平台们持续为直播间输送低价产品和丰富流量,商家们借助直播间大肆完成销售目标,这一切一切的举动,最后的受众都是消费者。

从消费者的角度来看直播带货的七年历程,那绝对是精彩纷呈。

首先我们从用户的角度给直播电商下一个整体结论:直播电商带有强烈的内容属性,需要用内容与用户建立紧密的情感联络。

这种内容上的连接,可以是李佳琦的试口红绝佳技能,也可以是董宇辉的“上课式直播”,也可以是辛巴家族的兄弟情,亦或是传统明星的粉丝滤镜。

必须整活儿,必须有趣,是所有直播电商吸引用户的关键原则,无论是在早期的野蛮生长期,还是在现在逐渐步入成熟期,核心原则没变。

在内容导向型之下,我们才能看到各类直播剧本,各类博眼球的操作,仅是美女直播无法吸引用户了,蹦迪带货、擦边球直播、雪山直播乃至各类搞笑直播、剧情直播,都是如此。

但是在内容背后,消费者实际上最关心的元素始终没变,还是价格、质量、物流、退换货这些核心体验。

简单来说,直播电商,实际上是套了一层内容外壳的零售渠道。

所以,从消费者的角度看直播电商的发展,其实关键是行业问题和消费体验的持续整顿。

比如偷税漏税行为的集体暴露,就撕破了大主播的粉丝滤镜,让用户意识到背后的行业畸形难题。

随之而来的还有一连串的行业大整顿:仅在2020年,就有多次整顿。7月份,人社部在“互联网营销师”职业下增设“直播销售员”工种,电商主播成为正式工种。同时,中国广告协会发布的《网络直播营销行为规范》正式实施。

11月,中央网信办、市场监管总局、税务总局三部门联合召开规范线上经济秩序行政指导会,对刷单、刷评、炒信、虚假战报等问题提出整改要求。

到了2021年,商务部网站公开征求《直播电子商务平台管理与服务规范》行业标准(征求意见稿)意见,为直播电商制定行业标准。

为消费者创造良好的直播购物环境,是整顿的核心目的。但是实际上,目前在舆论中,直播带货依旧处于“备受争议”的阶段。

原因就在于行业的产品低质、假冒伪劣事件的频繁出现,更不用提持续已久的数据造假和刷单难题。

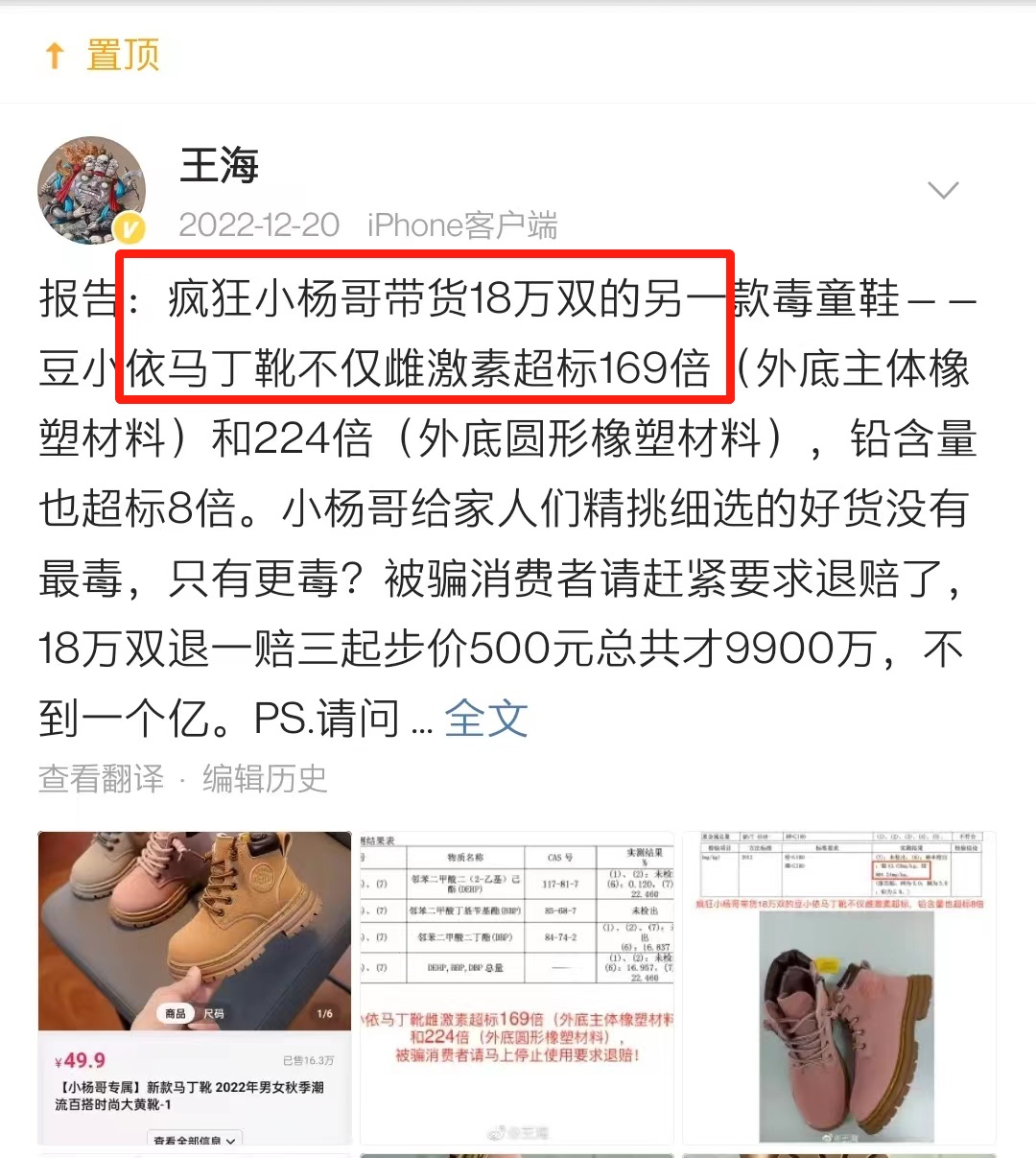

比如2022年尾,在经过一轮大范围的主播洗牌和行业冷静期之后,粉丝过亿的主播“疯狂小杨哥”依旧被打假人王海抓住产品漏洞,可见很多主播在选品上和后续客服体验上,还没有明显的改进。

在从平台、主播、机构、商家和消费者这五大核心参与者的角度回顾直播电商发展史之后,我们发现,目前直播电商行业整体上确实是在朝着成熟化、健康化的方向进步,但是在消费者体验端,仍存在不少难题,待破解。

总的来说,直播电商发展这七年时间里,所经历的阶段和国内众多赛道基本保持一致。财经作家沈帅波曾提出一个“四阶段论”,指的是在国内市场中,如果某个赛道爆火,必将出现四个阶段:

第一阶段,是干实事的团队开始被资本关注;

第二阶段,投机者进入开始浑水摸鱼,行业乱象频发;

第三阶段,泡沫在市场经济的客观规律下被刺穿,投机份子撤退;

第四阶段,行业回归理性,成熟化和健康化发展。

当我们回头来看,这个“四阶段论”其实就是直播电商七年来的真实写照。

在整个行业回归理性之际,平台们、主播们、机构们、商家们终于进入了“好好做生意,不整幺蛾子”的阶段。

对于消费者来说,过去7年对直播电商的购物体验可谓是又爱又恨,未来的直播电商能否持续改用户体验,获得更多消费者的青睐,这是整个行业都需要思考的问题。

从2016年诞生到现在的7年时间里,直播电商仿佛一条流淌着金钱、流量、欲望的大河,现在,这条大河还在奔涌,关于直播电商故事也还没结束。

2023年的直播电商潮流,就藏在这7年的发展历程中。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn