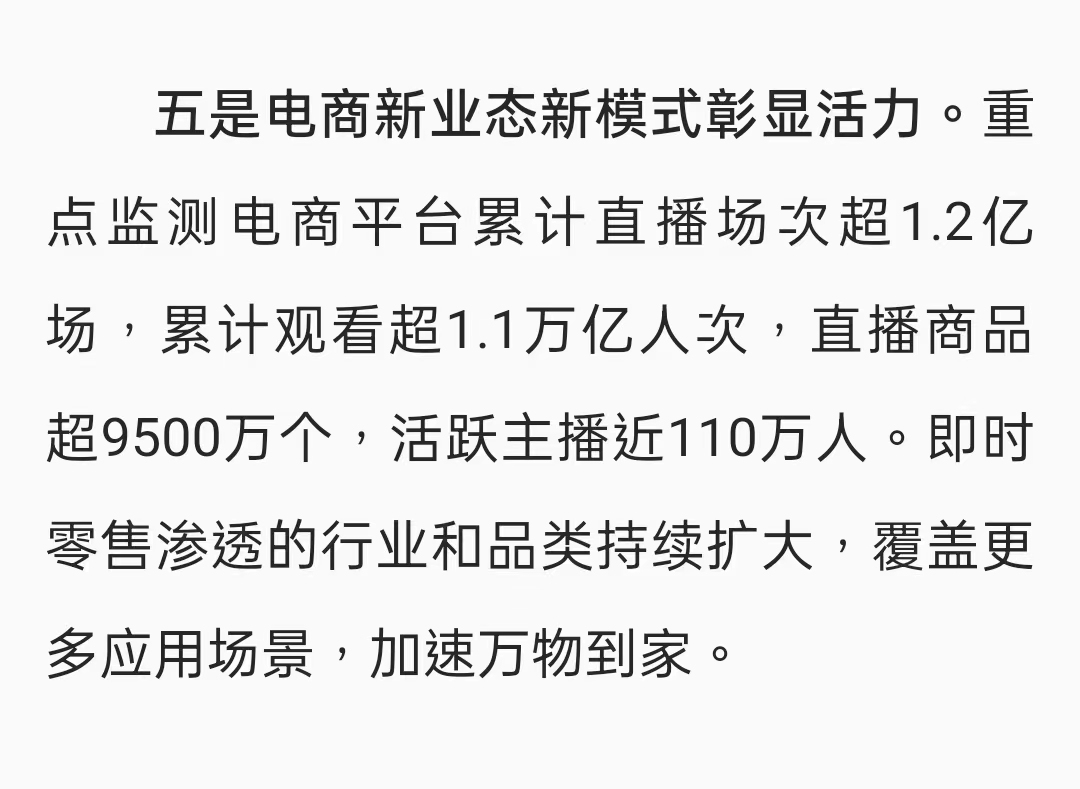

商务部:2022年电商平台直播超1.2亿场

1月30日,商务部发布消息称,2022年重点监测电商平台累计直播场次超1.2亿场,累计观看超1.1万亿人次,直播商品超9500万个,活跃主播近110万人。

(截自商务部官网)

单看这一组数据,或许还没什么概念。但如果把两年前的数据放在一起比较,变化就很明显了:2020年,重点监测电商平台累计直播场次超2400万场。

两年的时间里,电商直播场次翻了5倍。而据淘宝直播此前发布的《2022直播电商白皮书》,预计2022年全网直播电商GMV能够达到3.5万亿元左右,占总电商零售额的23%。

可以说,飞速成长的直播带货,已逐渐占据电商的重要位置。直播电商行业的火热,又吸引了越来越多的从业者,不断壮大着行业的影响力。

在过去的2022年里,我们能看到不断有新人主播登上头部梯队。

比如上半年,抖音“顶流”疯狂小杨哥正式发力直播带货,此后频频霸占带货榜首,年末更是成为全网首个粉丝破亿的达人;6月,董宇辉“一战封神”,直接将东方甄选抬至头部梯队;年底,张兰、陈岚带货先后爆火,开始角逐“抖音一姐”的地位……

当然,头部主播能为总场次做出的贡献也有限。他们的作用,更多的是吸引后来者,以及为行业的演变起到表率作用。

2.从业者增加,经营理念转变

直播场次成倍增加,消费者最直观的感受就是:直播间变多了。

比如打开抖音快手,以前关注的达人不知什么时候就开始了带货;打开淘宝天猫,不少店铺都开始了自己的日常店播……

对于前者而言,直播带货作为流量变现的渠道,至今仍有很强的吸引力;对于后者而言,直播的价值正如当初黄峥说的那样,是一种“营销工具”。

达人和商家的背后,平台也同样乐此不疲地推动着直播电商的发展。一方面,直播远比其它内容形式更能吸引人,更能延长用户的停留时间;另一方面,直播的细致讲解、全面展示,也能大幅提升交易成功几率。

以往,在每个直播电商平台,几乎都有着几个“超级头部主播”。他们对于平台GMV的贡献自然是巨大的,但过于依赖他们,也会伴随着很多潜在的风险。与此同时,流量过于集中,会让同平台的其它中小主播感受到压力,并不利于新人的入局。

2022年的很长一段时间里,超头主播集体缺席,这也让平台们开始加快扶持中小主播的步伐。

比如在淘宝直播盛典中,淘宝直播事业群总经理程道放曾提到:超级头部主播相继停播后,淘宝直播的用户没有流失。超头直播间约30%的用户转移到商家自己的直播间,约20%和10%的用户分别转移到第二梯队主播和新主播的直播间,其他用户回归传统货架电商。

也是因此,如何吸引并扶持商家、中小主播的直播间,就成为了淘宝直播最核心的方向。

去年双十一前,阿里官方公布了一组数据:过去一年中,淘宝新增了超过50万名主播,且双十一前两个月中入驻淘宝的直播机构就超过100家。

12月,淘宝直播又公布了新一轮的产业带扶持计划,预计将在全国重点产业带培育10万个直播账号、20万新主播、1000个百万直播间……

先是新增50万名主播,后又计划培育20万名主播。要知道,2022年全年的活跃主播数才接近110万名。显然,淘宝对于直播行业人才的引进和培养,都做出了巨大贡献。

“超头”概念的逐渐消失,就仿佛“一鲸落,万物生”,间接吸引了更多的后来者进场。

除此之外,超头神话破灭后,直播机构们也都意识到了转型的重要性。从过去的一年中我们能看到,已具备成熟规模的直播间,大多不再将单场销售额当作唯一追求。相反,它们更加重视细水长流般的稳定收入。

为此,延长直播时长、矩阵号布局等,成为了直播机构们的首选。

像是去年刚刚大火的东方甄选,日均直播时长维持在18小时左右;交个朋友直播间,每天在抖音直播20个小时以上;昔日薇娅助播团衍生出的蜜蜂惊喜社,后来增加了心愿社、欢乐社,同样是完成了全天候直播的布局……

(截自淘宝直播)

而直播时间的延长,意味着中途可能会出现轮岗、网络波动等问题。断线重连后,当天的直播场次也会相应地增加。

和矩阵号布局一个道理的,还有多平台布局,二者都会增加直播间的数量。就比如交个朋友直播间在抖音直播时,不仅会有垂类账号同时开播,罗永浩还可能出现在他的淘宝直播间当中……

头部直播机构的发展方向,也成为了中腰部直播间的模仿对象。比如想学新东方转型的高途,其抖音直播间除了“高途佳品”之外,还有“高途优选图书”“高途高中教辅甄选”等等。

全天候直播、矩阵号、多平台布局,这些头部直播间所引领的风向,在中小直播间那里开始了大规模裂变。因而2022年直播场次出现爆发式增长,也就不足为奇了。

3.2023,直播电商“僧多粥少”

如果从平台或社会零售总额的角度来看,电商直播场次增加肯定是好事。因为这意味着成交更多了,市场经济也愈发具有活力。

但是对于主播和商家们而言,入局者不断增加、消费者面前的直播间逐渐眼花缭乱,是否也意味着“僧多粥少”的局面开始形成?

2020年,小葫芦大数据发布的《2020直播电商白皮书》显示,这一年直播电商的总GMV为9610亿元。而从淘宝直播的预测来看,2022年总GMV为3.5万亿元。

由此计算,2020年场均销售额4万元,2022年场均销售额却只剩2.9万元。按照这样的趋势下去,往后单场直播的平均GMV恐怕会进一步缩水。

与此同时,大量涌入的从业者,也在一定程度上增加了行业规范的难度。

2020年作为直播电商真正开始爆发的一年,也让很多问题暴露在了大众面前。

中国消费者协会发布的《2020年十大消费维权舆情热点》显示,“直播带货新问题层出不穷”凭借108.3分的社会影响力,成为消费维权热点第二。所涉及的问题包括产品质量低劣、虚假宣传、售后服务不到位、刷单造假、流量造假等等。

2021年,直播电商“有幸”并未上榜。

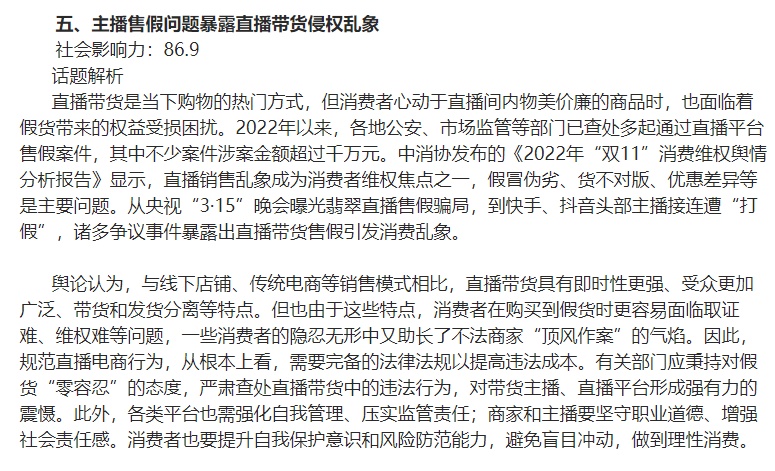

可是在1月30日刚刚发布的《2022年十大消费维权舆情热点》中,“主播售假问题暴露直播带货侵权乱象”又凭借86.9分的社会影响力登上榜单第五。涉及的问题包括假冒伪劣、货不对板等等。

(截自《2022年十大消费维权舆情热点》)

虽然社会影响力和排名有所下降,但直播带货乱象仍难以彻底根除,这依然是一个不争的事实。源源不断的新人加入后,确实给行业注入了更多的活力。而如何将他们快速融入到规范当中,就成为了政策、平台和个人需要共同解决的问题。

去年6月,广电总局和文旅联合发布的《网络主播行为规范》,为直播带货划出了31道红线,涉及话术、引导和日常管理等等;

10月底,市场监管总局和广电总局等共七个部门,又共同发布了《关于进一步规范明星广告代言活动的指导意见》。其中将“网络红人”划入“明星”范畴,直播带货可能也要受到广告代言相关法律的约束。

我们可以看到,有关部门一直在积极推进着直播电商行业的规范化。但外部的约束是一方面,直播电商从业者们也需要主动提高自身的职业素养——既然头部直播机构的运营模式能被争先恐后地模仿,那么他们对选品、售后等认真负责的态度,也理应被更多的中小主播视作标杆。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn